Acadlore takes over the publication of JAFAS from 2023 Vol. 9, No. 4. The preceding volumes were published under a CC BY license by the previous owner, and displayed here as agreed between Acadlore and the owner.

Türkiye’de Gayrimenkul Sertifikaları ve Muhasebe Uygulamaları (Real Estate Certificates and Accounting Applications in Turkey)

Abstract:

There are various financial instruments traded on the market today in order to provide funds who are in need also offering financial options for the investors to evaluate their own funds. Real estate certificates are also included among the mentioned instruments within the market by the arrangements have been held recently. The real estate certificate is a capital market instrument issued in order to finance real estate projects of the issuers which are being built or to be built, having equal nominal values that represent certain independent units of a real estate project or a certain area unit of the indepent units. These certificates are considered to be a significant financial instrument to meet the funding need of construction firms within the construction industry which is having a dominant role in Turkish economy. The fundamental regulation-in force, relating the mentioned certificates in Turkey, is the “Real Estate Certificates Issue” within the Official Gazette of the Republic of Turkey published on July 5th, 2013 Number: 28698. The mentioned study is updated by the following changes which are issued in the Official Gazette published on 3rd August 2016 Number: 29790, 7th March 2017 Number: 30000 and 29th November 2017 Number: 30255. The aim of this study is presenting the real estate certificates within the framework of relating legal regulations and explaining the accounting process of the mentioned certificates.

1. 1. Giriş

Gayrimenkul sertifikası; bitmiş değil yeni başlayacak veya devam eden projelere yönelik ihraç edilebilen, sabit getiri taşımayan, varlığa dayalı bir yatırım aracı olup bağımsız bölümleri küçük birimlere yani sertifikalara bölerek satmasına ve yeterli sayıda sertifika satın alanların tapu devri (asli edim) yoluyla bağımsız bölümün sahibi olmasına, yeterli sertifikaya sahip olmayan sertifika sahiplerinin (tali edim) ise muhtemel değer artışından faydalanmasına imkân veren, Borsa İstanbul’da işlem gören bir sermaye piyasası aracıdır (Gayrimenkul Sertifikaları Broşürü, 2017).

Türkiye’de gerçekleşen ilk gayrimenkul sertifikası ihracı işlemi 12 Ocak 2017 başlangıç tarihli proje için yapılmış olup, talep toplama 29-31 Mart 2017 döneminde gerçekleştirilmiştir ve her biri 42,50 TL olan 6 Nisan 2020 vadeli sertifikalar satılmış bulunmaktadır (Gayrimenkul Sertifikaları, 2017). Söz konusu projeye ilişkin sabit fiyatla talep toplama işlemi neticesinde toplam 143.242.425 TL değerindeki her biri 42,50 TL olan 3.370.410 adet Gayrimenkul Sertifikasının satışı gerçekleştirilmiş ve halka arzda nihai tahsisat 1.775.842 adet sertifika (%52,7) yurtiçi bireysel yatırımcılara ve 1.594.568 adet sertifika ise (%47,3) yurtiçi kurumsal yatırımcılara yönelik olmuştur (KAP-Halka Arz Sonuçları, 2017).

Türkiye’de ileriki dönemde daha çok faydalanılacağı düşünülen gayrimenkul sertifikaları hakkında çalışmamızda öncelikle hukuki mevzuata değinilmekte ardından da muhasebe uygulamalarına dair örneklerverilmektedir.

2. Türkiye’de Gayrimenkul Sertifikaları İle İlgili Mevzuat

Türkiye’de gayrimenkul sertifikaları hakkında mevcut mevzuat 5 Temmuz 2013 tarihli ve 28698 sayılı Resmi Gazete’de yer alan Gayrimenkul Sertifikaları Tebliği ile düzenlenmiştir; bu çalışma ile gayrimenkul sertifikalarının nitelikleri ve ihracında uyulması gereken esaslar belirlenmiştir. Tebliğ; 6.12.2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanunu’nun 128. Maddesinin birinci fıkrasının (e) bendi ile 130. Maddesinin üçüncü fıkrasına dayanılarak hazırlanmıştır. Gayrimenkul Sertifikaları Tebliği’nde (Resmi Gazete, 2013) gayrimenkul sertifikasının tanımı; “İhraççıların inşa edilecek veya edilmekte olan gayrimenkul projelerinin finansmanında kullanılmak üzere ihraç ettikleri, gayrimenkul projesinin belirli bağımsız bölümlerini veya bağımsız bölümlerin belirli bir alan birimini temsil eden nominal değeri eşit menkul kıymet” şeklinde yapılmış olup gayrimenkul sertifikalarına ilişkin genel esaslar aşağıda görüldüğü üzere sıralanmaktadır:

· İhraçlarda her bir bağımsız bölüme karşılık gelen gayrimenkul sertifikası adedinin ihraç öncesinde belirlenmesi zorunludur.

· Yatırımcılardan talep edilecek şerefiye tutarlarının veya ihraç anında belirlenmiş şerefiyenin edim yerine getirilirken hangi esaslara göre düzeltilerek uygulanacağının, bağımsız bölümlerle ilişkilendirilerek izahname veya ihraç belgesinde açıklanması zorunludur.

· Gayrimenkul sertifikası ihracına konu edilen bağımsız bölümler üzerinde edimlerin yerine getirilmesini engelleyecek nitelikte ayni veya şahsi bir hak, haciz kaydı ile herhangi bir ihtilafın bulunmaması gerekmektedir.

· Gayrimenkul sertifikası ihraç tutarı, gayrimenkul projesindeki tüm bağımsız bölümlerin Tebliğin 6. Maddesi çerçevesinde hazırlanmış değerleme raporuna göre belirlenmiş satış değerlerinin yüzde ellisini aşamaz. Ancak banka garantili ihraçlarda bu sınırlama uygulanmaz.

· Gayrimenkul sertifikaları yurt dışında veya yurt içinde halka arz edilerek veya halka arz edilmeksizin nitelikli yatırımcıya satış suretiyle ihraç edilebilir.

· Halka arz edilerek gerçekleştirilecek ihraçlarda ihraççının özkaynaklar toplamının ödenmiş veya çıkarılmış sermayesinden yüksek olması ayrıca itfa bedelinin ve oluşabilecek cezai şartın yatırımcılara ödenmesinin bir banka tarafından garanti altına alınması zorunludur.

· İhraç edilecek gayrimenkul sertifikalarının borsada işlem görmesi ve ihraççıların Kurula yapılacak onay başvurusunun yanı sıra bu amaçla borsaya başvurmaları zorunludur.

· İhraççı tarafından öngörülmesi halinde gayrimenkul sertifikaları, proje bitiş tarihinden önce ihraççının belirlediği tutar veya borsada oluşan fiyat üzerinden geri alınmak suretiyle de itfa edilebilir.

· Halka arz yoluyla satılan gayrimenkul sertifikası ihraçlarında ihale ilanı her bir ihale tarihinden en az 15 gün önce, ihraççının internet sitesinde ve KAP’ta yayınlanır. Ayrıca ihale ilanı ve ilgili dokümanların nerede yayınlandığı bilgisi Türkiye çapında yayın yapan ve en yüksek tirajlı beş gazeteden ikisinde ilan edilir. Halka arz edilmeksizin nitelikli yatırımcılara satılan gayrimenkul sertifikası ihraçlarında ihale ilanı ve ilgili dokümanların nerede yayınlandığı bilgisi Kurula ve yatırımcılara iletilir.

· Gayrimenkul sertifikası ihracı karşılığında elde edilen fon yetkili kuruluş veya banka garantili ihraçlarda banka tarafından bir banka nezdinde açılan özel bir hesapta toplanır ve vekilin özen borcu çerçevesinde devlet tahvili, hazine bonosu, Hazine Müsteşarlığınca ihraç edilen kira sertifikaları, vadeli mevduat veya katılım hesabı olarak veya Kurulca uygun görülecek diğer sermaye piyasası araçlarına yatırılmak suretiyle ihraççı adına değerlendirilir. Gayrimenkul sertifikası ihracından elde edilen fonlar yalnızca gayrimenkul projesinin tamamlanmasında veya bu projenin tamamlanması için başvuru tarihi itibarıyla kullanılmış finansman kaynaklarının geri ödenmesinde kullanılır.

· İhraçtan elde edilen toplam fonun yalnızca Tebliğ çerçevesinde hazırlanacak değerleme, fizibilite ve inşaat ilerleme raporlarının yetkili kuruluş tarafından hazırlatılması için asgari ücret tarifesi dikkate alınarak hesaplanan kısmı yetkili kuruluş veya banka garantili ihraçlarda banka tarafından bloke edilir. İhraçtan elde edilen fonlar, inşaat ilerleme raporlarında belirlenen oranlar ölçüsünde yetkili kuruluş veya banka garantili ihraçlarda banka tarafından ihraççıya, projenin tamamlanmasının başka kişi veya kurum tarafından bağımsız bölümlerin tamamlanması durumunda söz konusu kişi veya kurumlara aktarılır. Projenin gerçekleşmemesi veya gerçekleşmeyeceğinin kesinleşmesi durumunda ihraçtan elde edilen fon hesabında kalan tutarlar ihraççıya aktarılmaz ve yalnızca yatırımcılara yapılacak geri ödemelerde kullanılır. Gayrimenkul sertifikaları itfa edildikten sonra, ihraçtan elde edilen fon hesabında kalan tutarlar ihraççıya aktarılır.

· İhraççı tarafından yurt içinde veya yurt dışında ihraç edilecek gayrimenkul sertifikalarının MKK nezdinde elektronik ortamda kayden ihracı ve bunlara ilişkin hakların hak sahipleri bazında izlenmesi zorunludur.

· İhraççılar tarafından, satışı yapılacak gayrimenkul sertifikalarının, varsa nominal değerinden aşağı olmamak üzere, Kanunun 130. maddesinin üçüncü fıkrası uyarınca, ihraç değerinin binde ikisi tutarında ücretin Kurul bütçesine gelir kaydedilmek üzere yatırılması zorunludur.

· Kurulun 20.07.1995 tarihli ve 22349 sayılı Resmi Gazete’de yayımlanan Gayrimenkul Sertifikalarının Kurul Kaydına Alınmasına İlişkin Esaslar Tebliği (Seri: III, No: 19) yürürlükten kaldırılmıştır. Kurulun diğer düzenlemelerinde Gayrimenkul Sertifikalarının Kurul Kaydına Alınmasına İlişkin Esaslar Tebliğine (Seri: III, No: 19) yapılan atıflar bu Tebliğe yapılmış sayılır.

Yukarıda da açıklandığı üzere Gayrimenkul Sertifikaları Tebliği hakkında 2016’da bir kez, 2017’de ise iki kez değişiklik ve düzenlemeler yapılmıştır. Böylece 3 Ağustos 2016 tarihli ve 29790 sayılı Resmi Gazete ile ilgili Tebliğ ilk kez güncellenmiş bulunmaktadır. Güncellenen Tebliğ gereği değişen maddelerden dikkat çekenler aşağıda özetlenmiştir (Resmi Gazete, 2016):

· Kurulun sermaye piyasası araçları bir borsada işlem gören ortaklıklar için belirlediği finansal tablo ve raporlamaya ilişkin düzenlemelerine göre hazırlanmış ve bağımsız denetime tabi tutulmuş son yıllık finansal tablolara göre özkaynaklar toplamının ödenmiş veya çıkarılmış sermayesinden yüksek olması ile derecelendirme kuruluşlarından talebe bağlı olarak, notlandırma ölçeğine göre yatırım yapılabilir seviyeye denk gelen uzun vadeli derecelendirme notu almış olması gerekmektedir.

· Bağımsız bölümün tapuda devir işlemi yapılır veya ihraççı ile yatırımcılar arasında asli edimin yerine getirilmesi amacıyla gayrimenkul satış vaadi sözleşmesi ya da alım hakkı sözleşmesi imzalanır. Bu sözleşmelerin tapu kütüğüne şerh edilmesi zorunludur. Gayrimenkul satış vaadi veya alım hakkı sözleşmesine konu edilen bağımsız bölümler, ihraççı tarafından üçüncü kişilere satılamaz.

· Gayrimenkul satış vaadi veya alım hakkı sözleşmesi düzenlenmesi halinde gayrimenkul sertifikaları asli edim yerine getirilinceye veya itfa bedeli yatırımcıya ödeninceye kadar yetkili kuruluş nezdinde bloke edilir.

· İhraççı, elinde yeterli sayıda gayrimenkul sertifikası bulunmamasına rağmen asli edimi kullanmak isteyen yatırımcılar için, izahname veya ihraç belgesinde açıklanmak koşuluyla kredi kullanım veya nakit ödeme imkânı sağlayabilir.

· Kurulca verilen ek süre çerçevesinde yeniden belirlenen ifa süreleri söz konusu olursa asli ve tali edimler yerine getirilir ve cezai şart ödenir. Bu durumda en geç 5 iş günü içerisinde Kurul’a bilgi verilir ve projenin gerçekleşmediği, yatırımcıların hakları ve cezai şart dahil yatırımcılara yapılacak ödemelere ilişkin esaslar izahname veya ihraç belgesi ile aynı usuller çerçevesinde duyurulur. Gayrimenkul sertifikalarının itfa bedeli ve cezai şartın yatırımcılara ödenmesi suretiyle itfa edilmesi zorunludur.

· Gayrimenkul sertifikası ihracı karşılığında elde edilen fon, yetkili kuruluş veya ihraca ilişkin banka garantisi bulunması durumunda banka tarafından, bir banka nezdinde açılan özel bir hesapta toplanır ve vekilin özen borcu çerçevesinde devlet tahvili, hazine bonosu, Hazine Müsteşarlığınca ihraç edilen kira sertifikaları, vadeli mevduat veya katılma hesabı olarak veya Kurulca uygun görülecek diğer sermaye piyasası araçlarına yatırılmak suretiyle ihraççı adına değerlendirilir. İhraçtan elde edilen fonun yüzde onluk kısmı inşaat başlamadan önce doğrudan ihraççıya aktarılır. İhraçtan elde edilen fonun kalan kısmı, inşaat ilerleme raporlarında belirlenen oranlar ölçüsünde yetkili kuruluş veya ihraca ilişkin banka garantisi bulunması durumunda banka tarafından ihraççıya; başka kişi veya kurum tarafından bağımsız bölümlerin tamamlanması durumunda ise söz konusu kişi veya kurumlara aktarılır. İnşaat ilerleme raporlarına göre aktarımın hangi esaslar çerçevesinde yapılacağı ihraççı tarafından izahname veya ihraç belgesinde belirtilir.

2016’da güncellenen tebliğin en önemli özelliklerinden biri “Kentsel Dönüşüm Amaçlı Projeler Kapsamında İhraç Edilecek Gayrimenkul Sertifikaları” konusunu da ihtiva etmesidir. Bu noktada gayrimenkul sertifikası ihraç etmeye yetki verilen kuruluşlar; TOKİ, İller Bankası, belediyeler ve bu kuruluşların anlaşmaları suretiyle belirlenen tüzel kişilere ilaveten ilgili kanunlar uyarınca söz konusu olan kuruluşlar ile anlaşmalı bağlı ortaklıkları ve iştirakleri şeklinde ifade edilmektedir. Tebliğ uyarınca İller Bankası ve TOKİ ile bağlı ortaklıkları ve iştirakleri dışındaki tüzel kişiler tarafından yapılacak ihraçlarda, ihraççının Kurul’un sermaye piyasası araçları bir borsada işlem gören ortaklıklar için belirlediği finansal tablo ve raporlamaya ilişkin düzenlemelerine göre hazırlanmış ve bağımsız denetime tabi tutulmuş son yıllık finansal tablolara göre özkaynaklar toplamının sermayesinden yüksek olması ve ihraççılar tarafından derecelendirme kuruluşlarından talebe bağlı olarak, notlandırma ölçeğine göre yatırım yapılabilir seviyeye denk gelen uzun vadeli derecelendirme notu alınmış olması gerekir (Resmi Gazete, 2016). Aynı tebliğe göre belirtilen esaslardan bazıları aşağıdaki gibi ifade edilebilir:

· Anlaşma sağlanmak kaydıyla, kentsel dönüşüm amaçlı projelerde ilgili mevzuat uyarınca hak sahibi olarak belirlenen kişilere ihraç edilecek gayrimenkul sertifikalarından verilebilir. Hak sahiplerine verilecek gayrimenkul sertifikası adedinin veya tutarının belirlenmesinde, hak sahibinin sahip olduğu taşınmazlara ilişkin ilgili kurumların mevzuatında belirlenen esaslara göre tespit edilen değer dikkate alınır. Hak sahibinin sahip olduğu taşınmazın değerinin tespitinde ek olarak değerleme kuruluşları tarafından hazırlanan değerleme raporları da ihraççı tarafından dikkate alınabilir. İzahname veya ihraç belgesinde belirtilmek şartıyla gayrimenkul projesinin belirli bağımsız bölümleri hak sahiplerine tahsis edilebilir.

· İhraççı, elinde yeterli sayıda gayrimenkul sertifikası bulunmamasına rağmen asli edimi kullanmak isteyen yatırımcılar için, izahname veya ihraç belgesinde açıklanmak koşuluyla kredi kullanım veya nakit ve taksitli ödeme gibi imkanlar sağlayabilir.

· Gayrimenkul sertifikaları vadesi boyunca, izahname veya ihraç belgesinde yer verilen geri alım tutarı, periyodu ve fiyatın nasıl hesaplanacağına ilişkin esaslar çerçevesinde geri alınır. Bu durumda vade boyunca yapılacak geri alımlara ilişkin asgari tutar ve fiyat bilgisi her ayın ilk işlem günü kamuya açıklanır. Geri alım fiyatı, sertifikaların ihraç tarihindeki nominal değerinin, geri alım tarihindeki Türkiye İstatistik Kurumu tarafından açıklanan Üretici Fiyat Endeksi, Tüketici Fiyat Endeksi ve buna benzer endekslerden oluşan sepet değişim oranına göre düzeltilmiş tutarından aşağı olmayacak şekilde belirlenir.

· Projenin gerçekleşmemesi veya 1 yıldan daha uzun süre gecikmesi durumlarında, ihraç değerinden aşağı olmamak üzere belirlenecek tutar ve varsa cezai şart üzerinden gayrimenkul sertifikalarının itfa edilmesi ve buna ilişkin esasların izahname veya ihraç belgesinde belirtilmesi zorunludur.

· İhraççının TOKİ ve İller Bankası Anonim Şirketi olması durumunda Gayrimenkul sertifikası ihracı karşılığı elde edilen fon, inşaat ilerleme raporlarından bağımsız olarak kullanılabilir.

· Yurt içinde satılan gayrimenkul sertifikasına konu bağımsız bölümlerin tamamlanma düzeyi ile ilgili dönem içerisinde talep edilen ve gerçekleştirilen asli edimlere ilişkin bilgileri içeren yatırımcı raporu, söz konusu gayrimenkul sertifikası itfa edilene kadar her 3 aylık hesap dönemleri itibarıyla ihraççının internet sitesinde ve KAP’ta raporun imzalandığı gün ilan edilir. İhraççı, yatırımcılara daha kısa dönemler itibarıyla raporlama yapabilir. Yurt dışında satılmak üzere ihraç edilen gayrimenkul sertifikasına konu bağımsız bölümlerin tamamlanma düzeyi ile ilgili dönem içerisinde talep edilen ve gerçekleştirilen asli edimlere ilişkin bilgiler, söz konusu gayrimenkul sertifikası itfa edilene kadar 6 aylık hesap dönemleri itibarıyla Kurula ve yatırımcılara iletilir. İhraççı, yatırımcılara daha kısa dönemler itibarıyla raporlama yapabilir.

· Daha önce de ifade edildiği üzere ihraççılar tarafından, satışı yapılacak gayrimenkul sertifikalarının, varsa nominal değerinden aşağı olmamak üzere, Kanunun

130. Maddesinin üçüncü fıkrası uyarınca, ihraç değerinin binde ikisi tutarında ücretin Kurul bütçesine gelir kaydedilmek üzere yatırılması zorunludur. Ancak aynı 130. Madde çerçevesinde, Kurul Karar Organı bu maddede yer alan oranlardan farklı oranlar belirleyebilir.

· İhraççı tarafından yurt içinde ihraç edilecek gayrimenkul sertifikalarının MKK nezdinde elektronik ortamda kayden ihracı ve bunlara ilişkin hakların hak sahipleri bazında izlenmesi zorunludur. Ayrıca yurt dışında ihraç edilecek gayrimenkul sertifikalarına ilişkin olarak ihraç tutarı, ihraç tarihi, ISIN kodu, vade başlangıç tarihi, vadesi, saklamacı kuruluş, ihracın gerçekleştirildiği döviz cinsi ve ülkeye ilişkin bilgiler ihracın gerçekleştirilmesini takip eden üç iş günü içinde MKK’ya iletilir. MKK’ya iletilen bu bilgilerde erken itfa dahil değişiklik olması halinde, değişikliğin yapıldığı tarihi takip eden üç iş günü içinde MKK’ya bilgi verilir.

2013 tarihinde hazırlanan Gayrimenkul Sertifikaları Tebliği ile ilgili yapılan diğer düzenleme 7 Mart 2017 tarihli ve 30000 Sayılı Resmi Gazete ile gerçekleştirilmiştir. Söz konusu değişiklikler aşağıda görüldüğü üzere sıralanabilmektedir (Resmi Gazete, 2017a):

· Bir bina veya blok gibi ancak bütünü tamamlandığında kullanılabilecek yapılarda yer alan bağımsız bölümlerin bir kısmı ihraca konu edilemez, bunların tamamının gayrimenkul sertifikası ihracına konu edilmesi zorunludur.

· İhraç edilecek gayrimenkul sertifikalarının borsada işlem görmesi ve ihraççıların Kurul’a yapılacak onay başvurusunun yanı sıra eş zamanlı olarak bu amaçla borsaya başvurmaları zorunludur.

· İhraççı tarafından öngörülmesi halinde gayrimenkul sertifikaları, talep eden yatırımcılardan, proje bitiş tarihinden önce, izahname veya ihraç belgesinde belirtilen esaslar çerçevesinde ihraççının belirleyeceği tutar veya borsada oluşan fiyat üzerinden, piyasada yeniden satılmamak şartıyla geri alınabilir.

· Kurul itfa bedelinin ve oluşabilecek cezai şartın yatırımcılara ödenmesinin bir banka tarafından garanti altına alınmasını, yurt içinde satışın yalnızca nitelikli yatırımcılara yönelik olarak yapılmasını veya gayrimenkul sertifikalarının derecelendirilmesini talep edebilir.

· İhraçtan elde edilen fonun yüzde onluk kısmı inşaat başlamadan önce doğrudan ihraççıya aktarılır. İhraçtan elde edilen fonun yüzde seksenlik kısmı, inşaat ilerleme raporlarında belirlenen oranlar ölçüsünde yetkili kuruluş tarafından ihraççıya; başka kişi veya kurum tarafından bağımsız bölümlerin tamamlanması durumunda ise söz konusu kişi veya kurumlara aktarılır. İhraçtan elde edilen fonun kalan yüzde onluk kısmı ise yetkili kuruluş tarafından vade sonunda ihraççıya ödenir. İnşaat ilerleme raporlarına göre aktarımın hangi esaslar çerçevesinde yapılacağı ihraççı tarafından izahname veya ihraç belgesinde belirtilir.

· Projenin gerçekleşmemesi veya gerçekleşmeyeceğinin kesinleşmesi durumunda ihraçtan elde edilen fon hesabında kalan tutarlar ihraççıya aktarılmaz, bu tutar 9 uncu maddenin üçüncü fıkrası çerçevesinde tasarruf edilir.

· Ayrıca kamu sermayeli ihraççılar (sermayelerinin %51 veya daha fazlası doğrudan veya dolaylı olarak kamuya ait olan ihraççılar) için uygulanacak Kurul ücreti geçici madde ile 2 yıl süreyle sıfırlanmıştır.

Gayrimenkul Sertifikaları Tebliği ile ilgili son güncelleme 29 Kasım 2017 tarihli ve 30255 sayılı Resmi Gazete’de gerçekleştirilmiştir. Bahsi edilen düzenlemeler aşağıda görüldüğü üzere ifade edilebilir (Resmi Gazete, 2017b):

· Edimleri yerine getirilen veya itfa bedeli yatırımcıya ödenen veya yatırımcılardan talep halinde piyasada yeniden satılmamak şartıyla geri alınan gayrimenkul sertifikaları, MKK tarafından belirlenen ve Kurulca uygun görülen esaslar çerçevesinde iptal edilir.

· Halka arz yoluyla yapılan ihraçlarda, izahnamede belirtilmesi kaydıyla fiyat istikrarını sağlayıcı işlemlerde bulunulabilir. Bu durumda Kurulun fiyat istikrarını sağlayıcı işlemlere ilişkin düzenlemeleri kıyasen uygulanır.

· Yatırımcıların hak ve menfaatlerini iyileştirici nitelikte olduğu Kurulca uygun görülen esaslar, izahname veya ihraç belgesinde belirtilmek suretiyle uygulanabilir.

· Sermayelerinin veya toplam oy haklarının %51 veya daha fazlası doğrudan veya dolaylı olarak kamuya ait olan ihraççılarca gerçekleştirilecek gayrimenkul sertifikası ihraçları için Kurulca Tebliğde aranan şartlar, istenilen bilgi ve belgeler ile Kurulun diğer düzenlemelerinde aranan şartlardan talep üzerine muafiyet verilebilir.

· Asli edim kullanım süresi içerisinde yatırımcıların asli edim talepleri, MKK tarafından belirlenen ve Kurulca uygun görülen esaslar çerçevesinde ihraççıya iletilir. Asli edim kullanım süresi, ilk günü gayrimenkul sertifikasının borsada işlem görme tarihinden önce olmamak üzere ihraççı tarafından belirlenir ve izahname veya ihraç belgesinde açıklanır.

· İhraçtan elde edilen fonun yüzde yirmi beşlik kısmı inşaat başlamadan önce doğrudan; yüzde altmış beşlik kısmı inşaat ilerleme raporlarında belirlenen oranlar ölçüsünde ve geriye kalan yüzde onluk kısmı ise tüm edimler ifa edildikten sonra yetkili kuruluş tarafından ihraççıya aktarılır. Bağımsız bölümlerin başka bir kişi veya kurum tarafından tamamlanması durumunda ise bu fon aynı usul ve esaslar çerçevesinde söz konusu kişi veya kuruma aktarılır. İnşaat ilerleme raporlarına göre aktarımın hangi esaslar çerçevesinde yapılacağı ihraççı tarafından izahname veya ihraç belgesinde belirtilir.

· İtfa bedelinin ve oluşabilecek cezai şartın yatırımcılara ödenmesinin bir banka tarafından garanti altına alınması, bu ödemelere ilişkin olarak banka teminat mektubu alınması veya gayrimenkul projesinin tamamlanması için sigorta yaptırılması durumlarında, ihraçtan elde edilen fonun tamamının doğrudan ihraççıya aktarılması mümkündür. Bu durumda fon, birinci fıkrada belirtilen esaslar çerçevesinde ihraççı tarafından değerlendirilir ve fondan yapılan harcamalar projeye özgülenerek ihraççının muhasebe kayıtlarında ayrı bir şekilde izlenir. 6. maddenin üçüncü fıkrasında yer alan inşaat ilerleme raporlarının düzenlenmesi zorunlu değildir.

3. Gayrimenkul Sertifikaları İle İlgili Muhasebe Uygulamaları

Gayrimenkul sertifikasını ihraç eden inşaat firması ve gayrimenkul sertifikasını satın alan kurumsal yatırımcının muhasebe kayıtlarının mevzuat çerçevesinde nasıl yapılacağını örnekler üzerinde açıklamak yerinde olacaktır.

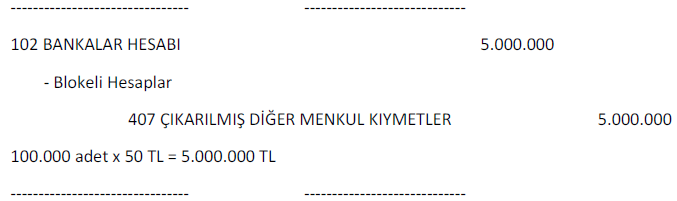

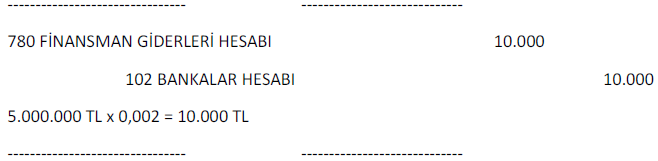

Örnek 1: ABC İnşaat İşletmesi, İstanbul’da yapmayı planladığı TNT Rezidans projesi için 3 yıl vadeli nominal değeri 50 TL olan 100.000 adet gayrimenkul sertifikası ihracı ile ilgili yasal prosedürü tamamlamıştır. Söz konusu gayrimenkul sertifikaları XYZ Aracı Kurumu tarafından tamamı satılmış ve ABC İnşaat İşletmesi adına bankada nezdinde açılan bir hesaba sertifika bedelleri aktarılmıştır. ABC İnşaat İşletmesi mevzuat gereği gayrimenkul sertifikalarının nominal değeri üzerinden hesapladığı binde iki oranında ücreti Sermaye Piyasası Kurulu (SPK) hesabına yatırmıştır. Gayrimenkul sertifikası ihracı ile ilgili olarak aracı kurum 20.000 TL işlem ücreti almıştır.

- Gayrimenkul sertifikaları ihraç edildiğinde aşağıdaki gibi kaydedilir.

- Nominal değer üzerinden binde iki oranında SPK’ya yatırılan ücretin kaydı aşağıdaki gibi olur.

- Aracı kuruma ödenen işlem masrafı aşağıdaki şekilde kaydedilir.

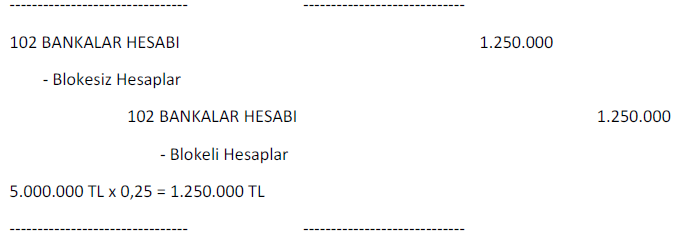

- Mevzuata göre gayrimenkul sertifikası ihracından toplanan fonun % 25’i, inşaat başlamadan, sertifikayı ihraç eden inşaat firmasının kullanımı için bloke çözülür. Fonun % 25’inin kullanımına izin verilmesi halinde aşağıdaki gibi kayıt yapılır.

İnşaat ilerleme raporuna göre toplanan fonun % 65’inin ve inşaat bittiğinde de % 10’unun blokesi çözülerek inşaat firmasının kullanımına açılması gerekmektedir. Blokesi çözülen tutarlar 102 Bankalar Hesabı’nın alt hesaplarındaki blokeli hesaplardan blokesiz hesaplara aktarılarak muhasebe kayıtları yapılır.

- İhraç edilen gayrimenkul sertifikalarının vadesi bir yılın altına düştüğü yılın dönem sonunda aşağıdaki gibi aktarma kaydıyapılır.

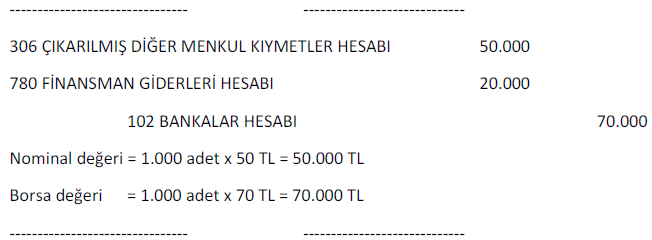

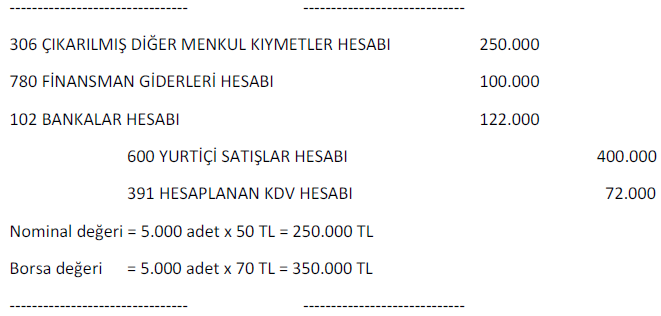

- Gayrimenkul sertifikalarının itfa tarihinde gayrimenkul sertifikalarının borsa değeri 70 TL olsun. Elinde 1.000 adet gayrimenkul sertifikası bulunan bir bireysel yatırımcıya sertifika tutarları nakit olarak ödenecek olması durumunda aşağıdaki gibi kayıt yapılır.

- Gayrimenkul sertifikalarının itfa tarihinde gayrimenkul sertifikalarının borsa değeri 70 TL olsun. Elinde 5.000 adet gayrimenkul sertifikası bulunan bir bireysel yatırımcının sertifikaları karşılığında rayiç değeri 400.000 TL (% 18 KDV hariç) olan daireyi alacak olması durumunda aşağıdaki gibi kayıt yapılır.

- Bireysel yatırımcının almış olduğu dairenin maliyetinin 200.000 TL olması durumunda inşaat firmasının maliyet kaydı aşağıdaki gibi olur.

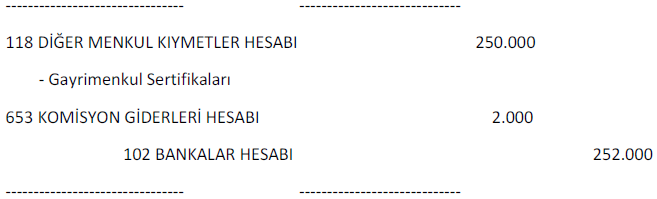

Örnek 2: ABC İşletmesi, KLM İnşaat İşletmesi’nin çıkarmış olduğu 50 TL nominal değerli gayrimenkul sertifikalarından 5.000 adetini geçici yatırım amacıyla bankadaki hesaptan ödeyerek satın almıştır. Ayrıca aracı kuruma 2.000 TL komisyon ödemiştir.

- Geçici yatırım amacıyla alınan gayrimenkul sertifikalarının alış kaydı aşağıdaki gibi yapılır.

- Gayrimenkul sertifikaları uzun vadeli alınması durumunda 240 Bağlı Menkul Kıymetler Hesabı’na kaydedilir.

- Gayrimenkul sertifikaları ilerleyen zamanlarda satılması durumunda ortaya çıkan satış kârı 645 Menkul Kıymet Satış Kârları Hesabı’na, satış zararı ise 655 Menkul Kıymet Satış Zararları Hesabı’na kaydedilir.

- Dönem sonunda gayrimenkul sertifikalarının borsa değerinde düşüklük meydana gelirse, söz konusu değer düşüklüğü için ihtiyatlılık kavramı gereği karşılık ayrılması gerekmektedir. Ayrılan karşılık tutarı 119 Menkul Kıymet Değer Düşüklüğü Karşılığı Hesabı’nda izlenir.

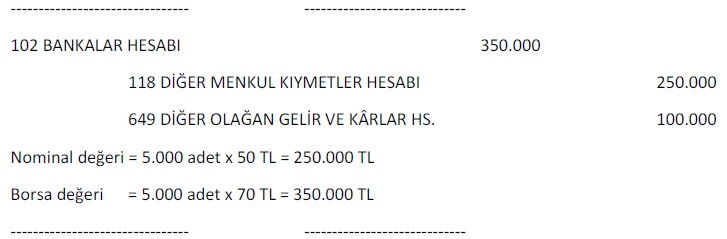

- Gayrimenkul sertifikalarının itfa tarihinde gayrimenkul sertifikalarının borsa değeri 70 TL olsun. İşletme gayrimenkul sertifikalarının karşılığını nakit olarak alacak olması durumunda yapılacak olan kayıt aşağıdaki gibiolur.

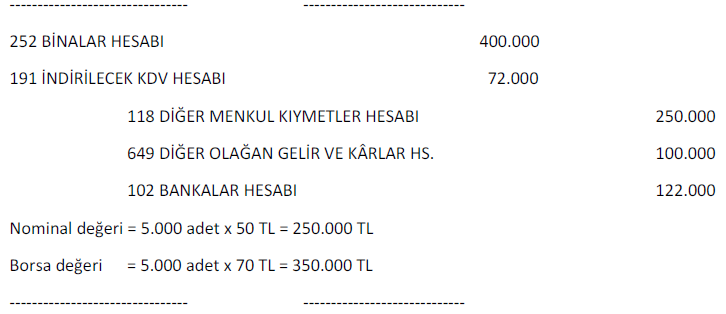

- Gayrimenkul sertifikalarının itfa tarihinde gayrimenkul sertifikalarının borsa değeri 70 TL olsun. İşletme elindeki 5.000 adet gayrimenkul sertifikası karşılığında rayiç değeri

400.000 TL (% 18 KDV hariç) olan daireyi alacak olması durumunda aşağıdaki gibi kayıt yapılır.

4. Sonuç ve Değerlendirme

İnşaat sektörünün büyük bir hacme sahip olduğu Türkiye ekonomisi için gayrimenkul sertifikalarının, inşaat projelerinin finansmanı açısından, önemli bir sermaye piyasası aracı olduğu düşünülmektedir. Gayrimenkul sertifikaları sadece inşaat projelerinin finansmanı açısından değil bireysel veya kurumsal yatırımcıların fonlarını değerlendirebilmesi açısından da önemli bir yere sahiptir. Ayrıca büyük miktarda ödeme yaparak konut almaya gücü yetmeyen bireysel yatırımcıların, aralıklarla tasarruflarını gayrimenkul sertifikası alımında kullanıp, gayrimenkul sertifikalarını biriktirerek konut edinme imkânı elde etmesi, söz konusu sertifikaların önemli bir avantajı olarak değerlendirilmektedir.

Türkiye’de gayrimenkul sertifikası ihracı ilk olarak 2017 yılında Toplu Konut İdaresi (TOKİ) tarafından gerçekleştirilmiştir. Dolayısıyla Türkiye için gayrimenkul sertifikası, mevzuat çalışmaları açısından 2013’e dayansa da uygulamaya geçilmesi açısından yeni bir finansal araç olduğu söylenebilir. Zamanla gayrimenkul sertifikası ihraç eden kamu ve özel kurumların sayısı arttıkça Borsa İstanbul sertifika işlemleri açısından derinlik kazanacak, araştırmacılar açısından getirilerinin değerlendirilmesi üzerine çalışmalar yapılacağı veriler de oluşacaktır. Dolayısıyla gayrimenkul sertifikalarının ihracının yaygınlaşması ile birlikte ilgili enstrümanın özellikle muhasebe, vergi ve finansman boyutu ile ilgili çalışmaların yaygınlaşacağı düşünülmektedir. Bu çalışmada söz konusu beklentiler doğrultusunda, akademik çalışmalara da ışık tutması amacıyla, gayrimenkul sertifikaları mevzuat çerçevesinde tanıtılarak muhasebe uygulamalarının nasıl yapılacağı açıklanmıştır.