Acadlore takes over the publication of JAFAS from 2023 Vol. 9, No. 4. The preceding volumes were published under a CC BY license by the previous owner, and displayed here as agreed between Acadlore and the owner.

Taşıyıcı Bitkilerin Türkiye Muhasebe Standartları Çerçevesinde Muhasebeleştirilmesi (Recognition of Carrier Plants Within the Frame of Turkish Accounting Standards)

Abstract:

According to 5th annex of TAS 41 Agricultural Activities Standards, carrier plants mean a plant which is used for producing or providing agricultural productions, is expected to yield more than an accounting period, has very little salability as an agricultural product except for the insignificant sales. Carrier plants have been extracted from TAS 31, 30 and 31 numbered notices of Public Oversight Accounting and Auditing Standards Authority, dating 12.11.2014 and have been included in TMS 16 Class of Property Standards. With the mentioned change, many changes occurred related to the cognition and measurement of the carrier products. The purpose of this study is to explain how the carrier products can be accounted within the frame of Turkish Accounting Standards after the changes occurred with the 30 and 31 numbered notices of Public Oversight Accounting and Auditing Standards Authority, dating 12.11.2014.

1. Giriş

Tarım sektörü, insanların gıda ihtiyaçlarını karşılaması ve bunun yanında diğer ihtiyaçlarını karşılayan sağlık, giyim, sanayi, hizmet ve benzeri sektörlere de girdi sağlaması yönüyle en önemli sektörlerin başında görülmektedir. Tarım sektörünün eylemlerini ifade eden tarımsal faaliyet; “doğrudan tüketilen veya sanayi için girdi olan hayvani ve bitkisel ürünleri, toprağın veya doğanın sağladığı unsurları, düzenli bir çaba ile değerlendirerek ve geliştirerek elde etme faaliyetlerine” denilmektedir (Ekonomi Ansiklopedisi, 1991:300). Tarımsal faaliyetin kapsamı ve tanımı tarım sektöründe ve literatüründe meydana gelen gelişmeler doğrultusunda değişime uğramıştır. TMS 41 Tarımsal Faaliyetler Standardı’nın 5. maddesinde, tarımsal faaliyet; satışa veya geri dönüştürülmeye konu canlı varlıkların tarımsal ürünlere veya farklı canlı varlıklara dönüştürülmesi ve hasat işlemlerinin bir işletme tarafından yönetimi şeklinde tanımlanmıştır. Yine söz konusu standartta, yaşayan hayvan ve bitki “canlı varlık”, işletmenin canlı varlıklarının hasadı yapılmış ürünü de “tarımsal ürün” olarak isimlendirilmiştir.

TMS 41 Tarımsal Faaliyetler Standardı, 31.12.2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 24.02.2006 tarih ve 26090 sayılı Resmi Gazete’de yayınlanarak yürürlüğe girmiştir. Söz konusu standart, muhtelif tarihlerde tebliğler aracılığıyla güncellenmiştir. En son değişiklik 12.11.2014 tarih ve 29173 sayılı Resmi Gazete’de yayımlanan 31 sıra no.lu tebliğ ile olmuştur. Bu tebliğ ile birlikte, “taşıyıcı bitkiler” TMS 41 Tarımsal Faaliyetler Standardı’nın kapsamından çıkarılmıştır. TMS 41’de söz konusu değişiklik yapılmadan önce, taşıyıcı bitkiler de TMS 41 çerçevesinde değerlendirilmekte ve muhasebeleştirilmekteydi. TMS 41’de yapılan değişiklik ile eş zamanlı olarak, 12.11.2014 tarih ve 29173 sayılı Resmi Gazete’de yayımlanan 30 sıra no.lu tebliğ ile taşıyıcı bitkiler TMS 16 Maddi Duran Varlıklar Standardı’nın metinleri arasına dâhil olmuştur.

Bu çalışmanın amacı; TMS 16 ve TMS 41’de, Kamu Gözetimi Muhasebe ve Denetim Standartları Kurulu’nun (KGK) 12.11.2014 tarih, 30 ve 31 sıra no.lu tebliğleri ile taşıyıcı bitkiler konusunda yapılan düzenlenmelerin muhasebe uygulamalarına etkilerini açıklamaktır. Çalışmanın amacı doğrultusunda, öncelikle taşıyıcı bitki kavramını açıklamak yerinde olacaktır.

2. Taşıyıcı Bitki ve Özellikleri

TMS 41’e göre, taşıyıcı bitki; tarımsal ürünlerin üretimi veya temini için kullanılan, bir hesap döneminden fazla ürün vermesi beklenen ve önemsiz kalıntı satışları dışında tarımsal ürün olarak satılma ihtimalinin çok düşük olduğu bitkiyi ifade etmektedir. Çay çalılıkları, üzüm asmaları, palmiye ağaçları ve kauçuk ağaçları gibi bazı bitkiler genellikle taşıyıcı bitki tanımını karşılayarak TMS 16’nın kapsamına girmekte iken bu taşıyıcı bitkiler üzerinde yetişen çay yaprağı, üzüm, palmiye ağacı meyvesi ve lateks gibi ürünler TMS 41’in kapsamında değerlendirilmektedir (TMS 41, md.4-5). Standartta açıklanan hususlar dikkate alındığında; taşıyıcı bitkilerin bir yıldan uzun süre tarımsal ürün verecek olması, ancak kendisinin tarımsal ürün olarak satılma olasılığının düşük (önemiz kalıntı satışları dışında) olması gerekmektedir. Bunun yanında aşağıda sayılan bitkiler taşıyıcı bitki olarak görülmemektedir (TMS 41, md.5A):

Tarımsal ürün olarak hasat edilmek için yetiştirilen bitkiler. Örneğin; kereste olarak kullanılması için yetiştirilen ağaçlar,

İşletmenin önemsiz kalıntı satışları dışında ayrıca bitkiyi tarımsal ürün olarak hasat edeceğine ve satacağına ilişkin çok düşük bir ihtimalinin bulunması durumunda tarımsal ürün üretmek için yetiştirilen bitkiler. Örneğin; hem meyve hem de kereste için yetiştirilen ağaçlar,

Yıllık olarak elde edilen mahsuller. Örneğin; mısır ve buğday üretiminde olduğu gibi.

TMS 41’de söz konusu değişiklik yapılmadan önce, taşıyıcı bitkiler de tarımsal faaliyet olarak değerlendirilmekteydi. Ancak yapılan değişiklik ile birlikte taşıyıcı bitkiler TMS 41 kapsamından çıkarılmıştır. Bu noktadan hareketle çalışmada; taşıyıcı bitkilerin ilk kayda alınması, raporlama dönemlerinde değerlemesi, amortismanı, taşıyıcı bitkilere ilişkin borçlanma maliyetleri gibi konular Türkiye Muhasebe Standartları çerçevesinde incelenmiştir.

3. Taşıyıcı Bitkilerin İlk Kayda Alınması

Varlık, işletmenin geçmişteki faaliyetleri sonucunda ortaya çıkmış olan, halihazırda işletmenin kontrolünde olan ve gelecekte işletmeye ekonomik fayda sağlaması beklenen değerleri ifade etmektedir (Kavramsal Çerçeve, md.4.4). Kavramsal Çerçeve’de yapılan tanımlama doğrultusunda varlıkların özelliklerini şöyle sıralayabiliriz;

Gelecekte işletmeye ekonomik fayda sağlama potansiyelinin olması,

Varlığın işletmenin kontrolünde olması,

Geçmişteki işlemleri sonucunda ortaya çıkması.

Taşıyıcı bitkiler de Kavramsal Çerçeve’de sayılan söz konusu şartları sağladığı takdirde, varlık olarak kayda alınacaktır. Yine Kavramsal Çerçeve’de bir unsurun varlık olarak tahakkuk ettirilebilmesi, kayda alınabilmesinin şartları iki madde halinde açıklanmıştır. Bunlar (Kavramsal Çerçeve, md. 4.38):

Gelecekte işletmeye ekonomik yarar sağlayacağının tahmin edilmesi,

Maliyeti veya değerinin güvenilir bir şekilde ölçümlenebilir olması.

Taşıyıcı bitkiler, yapıları itibariyle hizmetlerinden uzun süre yararlanılması düşünülen veya bir yıldan uzun süre işletmede tutulması düşünülen varlıklar olması sebebiyle duran varlık niteliğindedir. Ayrıca fiziksel bir yapıya sahip olması, zamana bağlı olarak yararlı ömründe meydana gelen azalma nedeniyle maddi duran varlık özelliği taşımaktadır. Dolayısıyla TMS 41 Tarımsal Faaliyetler Standardı’nda yapılan açıklama doğrultusunda; taşıyıcı bitkilerin kayda alınması, değerlemesi ve amortismanı gibi hususlarda TMS 16 Maddi Duran varlıklar Standardı hükümleri uygulanacaktır.

TMS 16’ye göre; varlık olarak muhasebeleştirilme koşullarını sağlayan bir maddi duran varlık kalemi, maliyet bedeli ile ölçülmektedir (TMS 16, md. 15). Maddi duran varlıklar; satın alma, takas ve işletme içinde inşa veya imal etme yollarından birisi ile elde edilebilmektedir. Taşıyıcı bitkiler, genellikle yönetimin amaçları doğrultusunda faaliyet gösterebilmesi için gerekli duruma ve yere getirilebilmesi amacıyla işletme içinde üretimi yapılan varlıklardır. Taşıyıcı bitkiler işletmece inşa edilen maddi duran varlık kalemlerinde olduğu gibi, yönetimin amaçları doğrultusunda faaliyet gösterebilmesi için gerekli duruma ve yere getirilmeden önce muhasebeleştirilir (TMS 16, md.22A). Taşıyıcı bitkiler varlık olarak kayda alınabilme şartlarını taşıdığında maliyet bedeli ile kayda alınır. Maliyet bedeli de taşıyıcı bitkinin mevcut konum ve duruma gelmesi için katlanılan üretim maliyetlerinin toplamından oluşmaktadır.

Bir taşıyıcı bitki kaleminin maliyeti TMS 16’nın 16. Maddesine göre aşağıdaki unsurlardan oluşmaktadır:

İndirimler ve ticari iskontolar düşüldükten sonra, ithalat vergileri ve iade edilmeyen alış vergileri dâhil, satın alma fiyatı,

Taşıyıcı bitkinin dikileceği yere ve yönetim tarafından amaçlanan koşullarda verim sağlanacak duruma getirilmesine ilişkin her türlü maliyet,

Taşıyıcı bitkinin sökülmesi ve taşınması ile dikileceği alanın hazırlanmasına ilişkin tahmini maliyeti.

TMS 16’nın 17. Maddesine göre taşıyıcı bitki ile doğrudan ilişkilendirilebilecek maliyetler şunlardan oluşmaktadır:

Taşıyıcı bitkinin elde edilmesi ya da yetiştirilmesi ile ilgili çalışanlara sağlanan faydalardan kaynaklanan maliyetler,

Taşıyıcı bitkinin dikileceği yerin hazırlanmasına ilişkin maliyetler,

Taşıyıcı bitkinin ilk teslimatına ilişkin maliyetler,

Taşıyıcı bitki dikim maliyetleri,

Taşıyıcı bitkinin dikimi ve yetiştirilmesi ile doğrudan ilişkili mesleki ücretler.

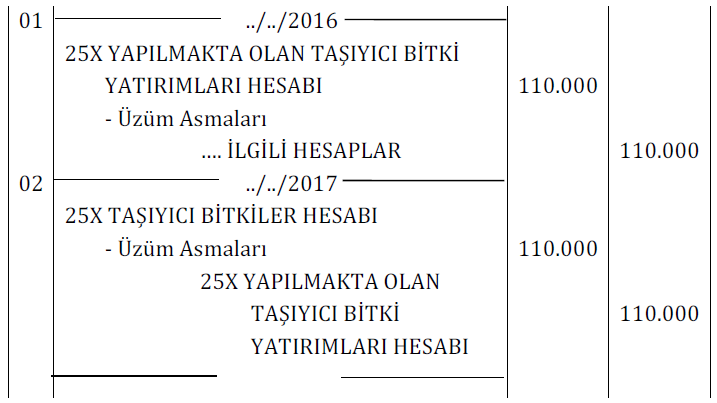

Taşıyıcı bitkilerin, yönetimin amaçları doğrultusunda faaliyet gösterebilmesi için gerekli durum ve konuma getirilmesine kadar katlanılan maliyetlerin “25X Yapılmakta Olan Taşıyıcı Bitki Yatırımları Hesabı” adı altında bir hesapta izlenmesi uygun olacaktır. Daha sonra taşıyıcı bitkinin istenilen büyüklüğü ulaştığı, üretime hazır hale geldiği durumda; katlanılan maliyetlerin “25X Taşıyıcı Bitkiler Hesabı” adı altında bir hesaba alınması muhasebe sistematiği açısından uygun görülmektedir.

Örnek: İşletme Manisa’nın Salihli ilçesinde üzüm yetiştiriciliği yapmaktadır. Bu kapsamda 2016 yılı içerisinde 5 dönüm araziye üzüm asması dikmiş ve 2016 yılında yaptığı masrafların dökümü aşağıdaki gibidir:

Üzüm asması fideleri | 30.000 TL |

Taban gübreleme masrafları | 10.000 TL |

İlaçlama masrafları | 15.000 TL |

Teknik destek masrafları | 5.000 TL |

Çalışanlara verilen ücretler | 20.000 TL |

Asma üretimi ile ilgili diğer masraflar | 30.000 TL |

Üzüm asmaları 2017 yılı içerisinde ürün verecek büyüklüğe ulaşmış, üretime hazır hale gelmiştir. 2017 yılı içerisinde asmaların üretimi ile ilgili olarak başka bir harcama yapılmamıştır. Bu durumda İşletmenin 2016 ve 2017 yıllarına ait olan muhasebe kayıtları aşağıdaki gibi olacaktır.

4. Taşıyıcı Bitkilerin Değerlemesi

İlk kayda maliyet bedeliyle alınan taşıyıcı bitkiler, sonraki dönemlerde TMS 16 çerçevesinde “maliyet modeli” veya “yeniden değerleme modeli” seçeneklerinden birisi tercih edilerek değerlemeye tabi tutulur. Maliyet modelinin seçilmesi halinde; taşıyıcı bitkiler maddi duran varlık olarak muhasebeleştirildikten sonra, finansal tablolarda maliyetinden birikmiş amortisman ve varsa birikmiş değer düşüklüğü zararları indirildikten sonraki değeri ile gösterilir. Yeniden değerleme modelinin kullanılması durumunda ise gerçeğe uygun değeri güvenilir olarak ölçülebilen taşıyıcı bitkiler, varlık olarak muhasebeleştirildikten sonra, yeniden değerlenmiş tutarı üzerinden gösterilir. Yeniden değerlenmiş tutar, yeniden değerleme tarihindeki gerçeğe uygun değerinden, müteakip birikmiş amortisman ve müteakip birikmiş değer düşüklüğü zararlarının indirilmesi suretiyle bulunan değeri ifade etmektedir (TMS 16, md.29-31).

Eğer taşıyıcı bitki olarak sınıflanan bir varlığın defter değeri yeniden değerleme sonucunda artmışsa, bu artış diğer kapsamlı gelirde muhasebeleştirilmelidir ve doğrudan öz kaynak hesap grubunda yeniden değerleme değer artışı adı altında toplanmalıdır. Ancak, bir yeniden değerleme değer artışı, aynı varlığın daha önce kâr ya da zarar ile ilişkilendirilmiş bulunan yeniden değerleme değer azalışını tersine çevirdiği ölçüde gelir olarak muhasebeleştirilir. Eğer bir varlığın defter değeri yeniden değerleme sonucunda azalmışsa, bu azalma gider olarak muhasebeleştirilir. Ancak, bu azalış diğer kapsamlı gelirde bu varlıkla ilgili olarak yeniden değerleme fazlasındaki her tür alacak bakiyesinin kapsamı ölçüsünde muhasebeleştirilmelidir. Diğer kapsamlı gelirde muhasebeleştirilen söz konusu azalış, yeniden değerleme fazlası başlığı altında özkaynaklarda birikmiş olan tutarı azaltır (TMS 16, md.39-40).

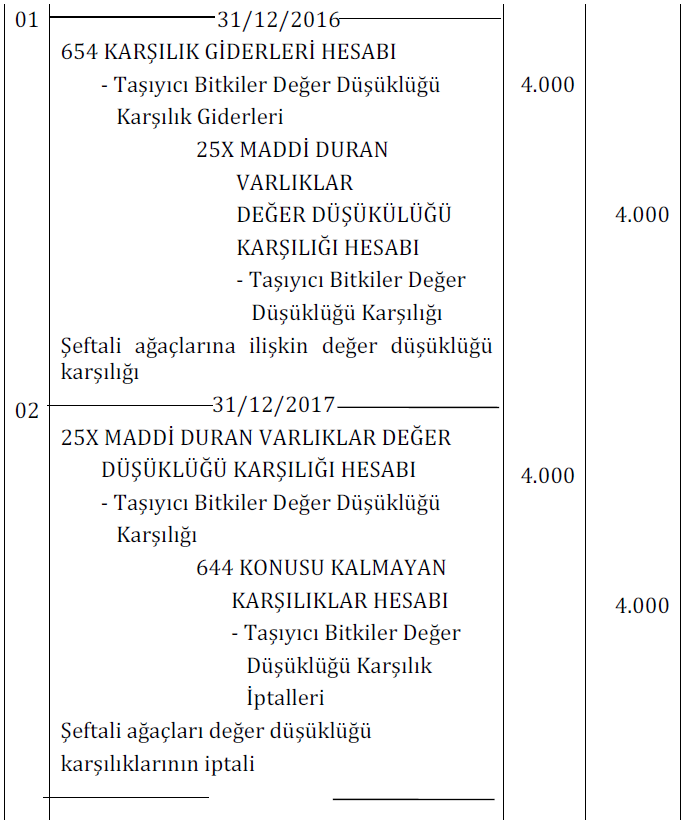

Örnek: İşletme maddi duran varlıklarını maliyet modeli ile değerlemektedir. İşletmenin 31.12.2016 tarihi itibariyle kayıtlı değeri 100.000 TL olan şeftali ağaçlarını değerlemeye tabi tutmuştur. Şeftali ağaçlarının 31.12.2016 tarihi itibariyle geri kazanılabilir değeri 96.00 TL’dir. 2017 yılının sonunda yapılan değerlemeye göre ise şeftali ağaçlarının geri kazanılabilir değeri 102.000 TL’dir. İşletmenin 2016 ve 2017 yıllarına ait değerleme kaydı aşağıdaki gibidir:

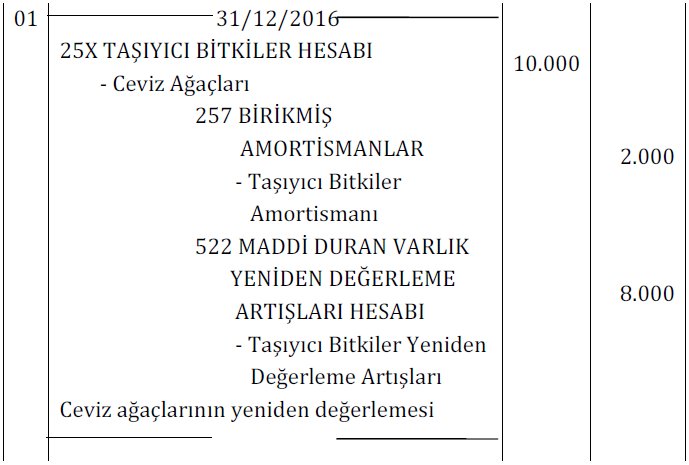

Örnek: İşletme maddi duran varlıklarını yeniden değerleme modeli ile değerlemektedir. İşletmenin 31.12.2016 tarihi itibariyle kayıtlı değeri 100.000 TL ve birikmiş amortismanı 20.000 TL olan ceviz ağaçlarını değerlemeye tabi tutmuştur. Ceviz ağaçlarının 31.12.2016 tarihi itibariyle geri kazanılabilir değeri 88.000 TL’dir.

Ceviz ağaçlarının net değeri (100.000 – 20.000) | = 80.000 TL |

Ceviz ağaçlarının geri kazanılabilir değeri | = 88.000 TL |

Ceviz ağaçlarında meydana gelen değer artışı | = 8.000 TL |

Yeniden değerleme artış oranı (8.000 / 80.000) | = % 10 |

Ceviz ağaçlarının kayıtlı değerindeki artış (100.000 x %10) | = 10.000 TL |

Birikmiş amortismandaki artış (20.000 x % 10) | = 2.000 TL |

Maddi duran varlık yeniden değerleme artışı | = 8.000 TL |

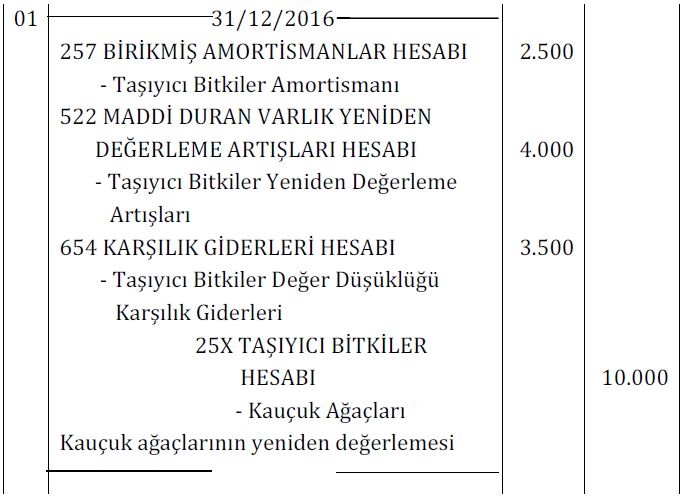

Örnek: İşletme maddi duran varlıklarını yeniden değerleme modeli ile değerlemektedir. İşletmenin 31.12.2016 tarihi itibariyle kayıtlı değeri 200.000 TL ve birikmiş amortismanı 50.000 TL olan kauçuk ağaçlarını değerlemeye tabi tutmuştur. Kauçuk ağaçlarının 31.12.2016 tarihi itibariyle geri kazanılabilir değeri 142.500 TL’dir. İşletmenin geçmiş yıllarda kayıtlanmış 4.000 TL maddi duran varlık yeniden değerleme artış fonu bulunmaktadır.

Kauçuk ağaçlarının net değeri (200.000 – 50.000) | = 150.000 TL |

Kauçuk ağaçlarının geri kazanılabilir değeri | = 142.500 TL |

Kauçuk ağaçlarında meydana gelen değer azalışı | = 7.500 TL |

Yeniden değerleme azalış oranı (7.500 / 150.000) | = % 5 |

Kauçuk ağaçlarının kayıtlı değerindeki azalış (200.000 x %5) | = 10.000 TL |

Birikmiş amortismandaki azalış (50.000 x % 5) | = 2.500 TL |

Maddi duran varlık yeniden değerleme azalışı | = 7.500 TL |

Daha önceki yıllarda hesaplanarak diğer kapsamlı gelire | |

yansıtılan MDV yeniden değerleme artışı | = 4.000 TL |

Kâr veya Zarara yansıtılacak değerleme farkı | = 3.500 TL |

5. Taşıyıcı Bitkilerin Amortismanı

Amortismana yüklenen anlam farklı disiplinlerde çeşitlilik göstermektedir. Her disiplin kendi amacı ve bakış açısıyla amortismanı tanımlamıştır. Bu bağlamda amortisman ile ilgili farklı yaklaşımlar ortaya çıkmıştır. Bunlar (Sevilengül, 2003: 405-406):

Değerleme Yaklaşımı: Amortisman, duran varlığın değerinde kullanma, zamanın geçmesi ya da önemini yitirme gibi nedenlerden dolayı meydana gelen azalmadır.

Tüketim Yaklaşımı: Duran varlık edinilmesi ile elde edilen fayda stokunun, dönem içinde meydana gelen azalışlarının dönemlere dağıtılmasıdır.

Yenileme Yaklaşımı: Amortisman, duran varlığın ekonomik ömrünün sonunda yenilenebilmesi için gerekli fonun biriktirilmesidir.

Dağıtım Yaklaşımı: Amortisman, duran varlıkların edinilmesi için katlanılan maliyetlerin, söz konusu varlıkların ekonomik ömürleri içinde kalan dönemlere dağıtılmasıdır.

VUK, canlı varlıkların biyolojik dönüşüm özelliğini dikkate almayan dağıtım yaklaşımını benimsemiştir. TMS 41 ise canlı varlıkların biyolojik dönüşümünü dikkate alan değerleme yaklaşımını benimsemiştir (Gökgöz, 2012: 97). Taşıyıcı bitkiler, TMS 41 kapsamından çıkarılıp TMS 16 kapsamında değerlendirilmesi nedeniyle, bir maddi duran varlıktır ve diğer maddi duran varlıklar gibi amortismana tabidir. Taşıyıcı bitkiler TMS 16 kapsamında olsa da, canlı varlık olması nedeniyle, yapısı gereği meydana gelen biyolojik dönüşüm dikkate alınarak amortismana tabi tutulması gerekmektedir. Bu bağlamda taşıyıcı bitkiler için amortisman; zamanın geçmesine bağlı olarak taşıyıcı bitkinin yararlı ömründe meydana gelen değer azalmalarının dönemler itibariyle gider kaydedilmesidir.

TMS 16 Standardı’na göre işletmelerin, maddi duran varlıklarını normal (doğrusal) amortisman, azalan bakiyeler ve üretim miktarı yöntemlerinden birisini tercih ederek amortismana tabi tutmaları gerekmektedir. Normal amortisman ve azalan bakiyeler yöntemi VUK’da da yer alan bir yöntemdir. Ancak üretim miktarı yöntemi sadece TMS 16’da yer almaktadır. Üretim miktarı yöntemi; duran varlığın üretimde kullanıldığı birimle (saat, km, mil, kw, üretim miktarı vs.) orantılı olarak yıpranıp değer yitireceği esasına dayanan bir yöntem olup, duran varlık kullanıldığı birim kadar amortismana tabi tutulur (Gökgöz, 2012: 99). Kıymetli Şen ve Karagül’e (2014:38) göre taşıyıcı bitkilerden elde edilecek tarımsal ürünün miktarının tam olarak tespit edilemeyecek olmasından dolayı, taşıyıcı bitkiler için üretim miktarı yöntemine göre amortisman ayırmanın mümkün olmayacağı düşünülmektedir.

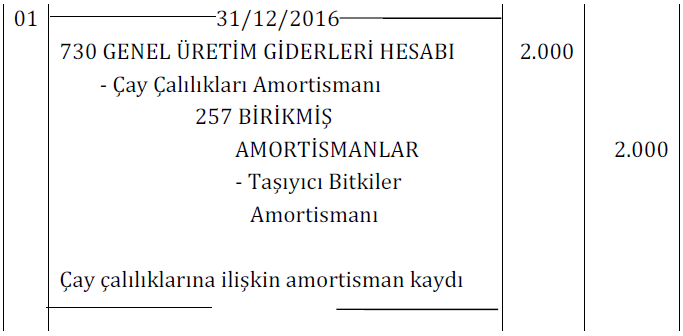

Örnek: İşletme Rize ilinde çay bitkisi üretimi yapmaktadır. İşletmenin 2016 yılı başında aktifleştirilmiş ve kayıtlı değeri 100.000 TL olan çay çalılığı bulunmaktadır. Çay çalılıklarının yararlı ömrünün 50 yıl olacağı tahmin edilmektedir. Çay çalılıklarının yararlı ömrü sonundaki kalıntı değeri sıfırdır. İşletme 2016 yılı sonunda normal amortisman yöntemine göre çay çalılıklarını amortismana tabi tutmuştur.

Amortisman Oranı | = 1 / 50 = % 2’dir. |

Amortisman Tutarı | = 100.000 TL x % 2 = 2.000 TL |

6. Taşıyıcı Bitkilere İlişkin Borçlanma Maliyetleri

Borçlanma maliyeti; bir işletme tarafından yapılan borçlanmalarla ilgili olarak katlanılan faiz ve diğer giderlerin toplamından oluşmaktadır. Borçlanma maliyetlerinin işletmece inşa edilen maddi duran varlık kaleminin defter değerinin bir unsuru olarak muhasebeleştirilmesine ilişkin ilkeler “TMS 23 Borçlanma Maliyetleri” Standardı ile belirlenmiştir (TMS 16, md.22).

TMS 23 Borçlanma Maliyetleri Standardı’nın 5. Maddesinde; amaçlanan kullanıma veya satışa hazır duruma getirilebilmesi zorunlu olarak uzun bir süreyi gerektiren varlıkların “özellikli varlık” olduğu belirtilmiştir. Taşıyıcı bitkiler de işletme yönetiminin istediği konum veya duruma getirilmesi uzun bir süreyi gerektirmesi nedeniyle özellikli varlık olabilmektedir. Taşıyıcı bitkinin özellikli varlık olması durumunda, TMS 23’e göre; söz konusu taşıyıcı bitkinin elde edilmesi, inşası veya üretimi ile doğrudan ilişkilendirilebilen borçlanma maliyetleri aktifleştirilebilmektedir.

Sonuç ve Değerlendirme

TMS 41’e göre taşıyıcı bitki; tarımsal ürünlerin üretimi veya temini için kullanılan, bir hesap döneminden fazla ürün vermesi beklenen ve önemsiz kalıntı satışları dışında tarımsal ürün olarak satılma ihtimalinin çok düşük olduğu bitkiyi ifade etmektedir. Taşıyıcı bitkiler, TMS 41’in yayınlandığı 2006 yılından beri TMS 41 kapsamında değerlendirilmekte ve bu doğrultuda muhasebeleştirme ve ölçüm işlemlerine tabi tutulmaktaydı. Ancak 2014 yılında yapılan değişiklik ile taşıyıcı bitkiler, TMS 41’in kapsamından çıkarılarak TMS 16’nın kapsamına dâhil edilmiştir. Söz konusu değişiklik ile birlikte taşıyıcı bitkiler, bir maddi duran varlık sınıf olarak değerlendirilmiş, buna bağlı olarak varlık olarak kayda alma, sonraki dönemlerde değerleme ve amortisman gibi hususlarda farklılıklar ortaya çıkmıştır.

Bir maddi duran varlık sınıfı olarak taşıyıcı bitkiler, genel olarak işletme içinde üretim yoluyla elde edilmektedir. Dolayısıyla TMS 16 çerçevesinde taşıyıcı bitkilerin, yönetimin verim için istediği konum ve duruma geldiği anda, o zamana kadar katlanılan üretim maliyetlerinin toplamı ile aktifleştirilmesi gerekmektedir. Maliyet bedeli ile kayda alınan taşıyıcı bitkilerin, izleyen raporlama dönemlerinde; TMS 16’çerçevesinde “maliyet modeli” ve “yeniden değerleme modeli” seçeneklerinden biriyle değerlemeye tabi tutulması gerekmektedir.

Maliyet modelinin uygulanması halinde, değer düşüklüğü testine tabi tutulup değer düşüklükleri kâr veya zarar ile ilişkilendirilip kayda alınması, maliyet bedelinin üzerinde meydana gelen değer artışlarının ise kayda alınmaması gerekmektedir. Yine maddi duran varlık olarak sınıflandırılan taşıyıcı bitkilerin, tahmin edilen yararlı ömrüne göre amortismana tabi tutulması gerekmektedir.

Yeniden değerleme modelinin uygulanması durumunda, taşıyıcı bitkiler yeniden değerleme sonucu oluşan değer artışlarının, diğer kapsamlı gelirler içerisinde değer artış fonu olarak raporlanması, değer azalışlarının ise kâr veya zarar ile ilişkilendirilip kapsamlı gelir tablosuna yansıtılmalıdır. Ancak değer artışları, diğer kapsamlı gelirlere yansıtılmadan önce, daha önceki yıllarda kâr veya zarara yansıtılmış değer düşüklüğü zararı varsa, öncelikle söz konusu tutar kadar kısım, kâr veya zarara gelir kaydedilmek suretiyle iptal edilip kalan tutarın diğer kapsamlı gelire yansıtılması gerekmektedir. Yine değer düşüklüğü zararları, kâr veya zarara yansıtılmadan önce, önceki yıllarda diğer kapsamlı gelirlere alınmış bir değer artış fonu varsa, önce söz konusu fondan mahsup edilmeli, kalan tutar kâr veya zarara gider olarak yansıtılmalıdır.

Taşıyıcı bitkilerin, maddi duran varlık olarak sınıflanmasına bağlı olarak amortismana da tabi tutulması gerekmektedir. Taşıyıcı bitkilerin TMS 16’da açıklanan normal (doğrusal) amortisman, azalan bakiyeler ve üretim miktarı yöntemlerinden birisi ile tahmin edilen yararlı ömre göre amortismana tabi tutulması gerekmektedir.

Taşıyıcı bitkiler ile ilgili önemlilik arz eden diğer bir konu, taşıyıcı bitkilerin özellikli varlık olarak değerlendirilmesidir. Taşıyıcı bitkilerin, istenen konum ve duruma getirilmesi uzun bir süreyi gerektirdiği için özellikli varlık olarak değerlendirilebilmektedir. Bu durumda TMS 23 Standardı çerçevesinde, özellikli varlık olarak değerlendirilen taşıyıcı bitki için katlanılan borçlanma maliyetlerinin aktifleştirilmesi söz konu olabilmektedir.