Acadlore takes over the publication of JAFAS from 2023 Vol. 9, No. 4. The preceding volumes were published under a CC BY license by the previous owner, and displayed here as agreed between Acadlore and the owner.

Financial Effect of Quality Management System on Intellectual Capital: An Analysis Application on Firms that Quoted to Construction And Public Works Sector in Istanbul Stock Exchange

Abstract:

Today in the finance literature, structural capital is one of the three elements of intellectual capital and the Quality Management System is defined in the structural capital. In this study the impact levels of Quality Management System on the intellectual capital of the companies are analyzed. In this context, 10 companies which are quoted as date 09.14.2014 in the Istanbul Stock Exchange “construction & public works” sector are analyzed. As a result, the inference that investors of the companies are sensitive to practice of Quality Management System may be concluded.

1. Giriş

İlk kez 1969’da J. Kenneth Galbraith tarafından kullanılan entellektüel sermaye kavramı, son on yılda gerek akademik gerekse iş dünyası tarafından temel bir ilgi alanı olmaya başlamıştır. İlginin artmasında entelektüel sermayenin, günümüzde bir firmayı diğerinden ayırmaya yarayan ve birçok yazar tarafından rekabette önemli üstünlük sağlayan bir stratejik varlık olarak değerlendirilmesinin önemli payı olmuştur.

İlk profesyonel entellektüel sermaye yöneticisi Leif Edvinsson, entellektüel sermayeyi “değere dönüşen bilgi” olarak tanımlamakta insan ve yapısal sermaye olarak ikiye ayırmaktadır. Thomas A. Stewart’ın yaklaşımına göre ise entelektüel sermaye üç temel unsurdan oluşmaktadır ve bunlar insan sermayesi, yapısal sermaye ve müşteri sermayesidir.

Çalışmamızın odaklandığı konu olan, kuruluşların ürün veya hizmetlerinin uluslararası kabul görmüş bir yönetim sistemine uygun olarak sevk ve idare edilmesi için ihtiyaç duyulan bir yönetim anlayışının sonucunda ortaya çıkan kalite yönetim sistemi, entelektüel sermayenin unsurlarından olan “yapısal sermaye” içerisinde yer almaktadır. Bu bağlamda ulaşılmak istenilen “kalite” kavramı, insanların ve sistemlerin “hata yapması” ve “mükemmele ulaşma isteği” gerçeğinden ortaya çıkmıştır. Latin dilinde “nasıl olduğu” anlamına gelen “Qualis” kelimesinden türemiş ve “Qualitas” kelimesiyle ifade edilmiştir.

Kalite çerçevesindeki standardizasyon ise, belirli bir faaliyetle ilgili olarak ekonomik fayda sağlamak üzere bütün ilgili tarafların yardımı ve işbirliği ile belirli kurallar koyma ve bu kuralları uygulama işlemidir. Standardizasyon aslında toplumun kalite ve ekonomikliği arama çalışmalarının sonucu olarak ortaya çıkan bir faaliyettir. Bu bağlamda kalite ve kalitenin kural halinde uygulama işlemi olan standardizasyon bir bütün halinde entelektüel sermayenin unsurlarından olan yapısal sermaye içerisinde yer almaktadır.

Bu çalışmada, öncelikle yapısal sermaye içerisinde yer almak suretiyle entelektüel sermaye üzerinde etki oluşturan kalite yönetim sisteminin incelenen şirketlerde uygulanmakta olup olmadığı incelenmiş olup Borsa İstanbul “İnşaat ve bayındırlık işleri” sektöründe yer alan şirketlerin Kalite Yönetim Sistemine dâhil olup olmaması yönüyle rekabet ve kalite üstünlüğü sağlayabildikleri önkabulü dikkate alınarak bu durumun bu şirketlerin entelektüel sermayesinin finansal değerini etkileyip etkilemediği ile ne ölçüde veya ne yönde etkilediğinin ortaya konulması amaçlanmıştır.

Çalışmada, Borsa İstanbul “İnşaat ve bayındırlık işleri” sektöründe işlem görmekte olup kalite yönetim sistemi uygulamakta olan şirketlerin kalite yönetim sistemi uygulamaya başlama yılı 0 (sıfır) kabul edilerek bu tarihten t-3 yılı ilâ t+3 yılları arasındaki şirketin kalite yönetim sistemine başladığı yıla göre farklılık gösterebilen (sabit olmayan) 6 yıllık verileri esas alınmak suretiyle entelektüel sermayenin işletme bazında ölçüm yöntemlerinden olan PD/DD oranının yıllık bazda (%) değişim oranlarının bu dönemlere ilişkin karşılaştırmalı analizi yapılmıştır.

İlerleyen kısımlarda ayrıntılarda görüleceği üzere, çalışmanın birbirinden farklı yıllarda kalite yönetim sistemini uygulamaya başlayan şirketleri ve birbirinden bağımsız olarak borsada oluşan PD/DD oranlarını birbirleriyle irtibatlandırmak aynı zeminde olmamaları nedeniyle ancak ve sadece artış oranları karşılaştırmak bu bunun için de kalite yönetim sistemini uygulamaya başlama yılını sıfır (t0) olarak kabul etmek suretiyle ve öncesi yılları da (t-) ile (t+) olmak üzere değerlendirme yapmak mümkün olabilmiştir. Zira incelenen her bir şirketin kalite yönetim sistemine başlama yılının bir diğerinden farklı olduğu tespit edilmiştir.

Araştırmada Karşılaşılan Sınırlamalar

Araştırmada işletmelerin kalite yönetim sistemi uygulamaya başlama tarihlerine ilişkin verilerin elde edilmesinde zorluk ve bilgiye erişim kısıtı yaşanmıştır.

Şirketlerin kalite yönetim sistemi uygulamalarına dair resmî internet sitelerinde genellikle ilk planda göze çarpar şekilde bilgi sunumunda bulunmadıkları tespit edilmiştir. Yönetim kurullarınca her yıllık faaliyet dönemi sonunda tanzim edilerek Kamuyu Aydınlatma Platformu (http://www.kap.gov.tr) üzerinden yatırımcılara da sunulan ve Borsa İstanbul’a bildirilen faaliyet raporlarında da kalite yönetim sistemine dair bilginin sık olmayan bir şekilde sunuma konu edildiği görülmüştür.

Çalışmada sınırlayıcı unsurlar olarak aşağıdaki hususlar belirlenmiştir.

1. Çalışmada sadece Borsa İstanbul “İnşaat ve bayındırlık işleri” sektöründe yer alan ve Kalite Yönetim Sistemi uygulamakta olan şirketler kapsama alınmıştır.

2. Piyasa Değeri (PD)/Defter Değeri (DD) ve Piyasa Değeri (PD)-Defter Değeri (DD) şeklinde ölçümü yapılan entelektüel sermayenin işletme bazında ölçülmesi yaklaşımı esas alınmıştır. Bu bağlamda yıllık bazda PD/DD (%) değişim oranlarının analizi yapılmıştır.

3. Verilerin elde edilmesinde kapsamlı bir kaynaktan veri ihtiyaçlarının tamamının sağlanması mümkün olmamıştır. Çalışmada kullanılan verilerin elde edilmesinde, Merkezi Kayıt Kuruluşu A.Ş (MKK)-Yatırımcı Hizmetleri ve KAP Müdürlüğü’nce işletilen Kamuyu Aydınlatma Platformu http://www.kap.gov.tr/ internet sitesindeki mevcut veri tabanları, çalışma kapsamındaki 8 şirketin resmî internet siteleri, https://www.finnet.com.tr/ (yıllık bazda PD/DD oranları), http://www.bigpara.com (mali tablolar), http://www.isyatirim.com.tr (tarihsel veriler), http://borsaistanbul.com/ (tarihsel veriler), http://tr.investing.com/ (mali tablolar) http://borsadanhisse.com/ (mali tablolar) verilerinden yararlanılmıştır.

4. Bu aşamada ele alınan şirkette Kalite Yönetim Sistemi uygulamakta olduğu tespit edilse bile başlama tarihi tespit edilemeyenler ile başlama tarihleri tespit edilebilse bile başlama tarihi 0 (sıfır) kabul edilerek t-3-t+3 dönemlerine ilişkin verilerinde eksiklik olması halinde bu şirket çalışma kapsamından çıkarılmıştır.

Literatür Taraması

Çalışma sürecinde yapılan literatür taramalarında Entelektüel Sermaye ve Kalite Yönetim Sistemi konularında çok sayıda çalışmaya rastlanılmıştır. Bu çalışmalardan entelektüel sermayenin işletme bazında ölçümüne ilişkin yönlerinden yararlanılmıştır.

Bu çalışmanın taramalarda karşılaşılan diğer çalışmalardan farkı entelektüel sermaye ile kalite yönetim sistemini bir arada ele almakta olması ve ikisi arasında bağlantı kurarak kalite yönetim sisteminin entelektüel sermaye üzerindeki etkisini finansal sonuçları itibariyle ölçmesidir.

2. Entelektüel Sermaye: Kavramsal Çerçeve, Tanım ve Özellikleri

Entelektüel sermaye, Thomas A. Stewart (1997, s.72)’a göre zenginlik yaratmak üzere kullanıma sokulabilen entelektüel malzeme, diğer ifadeyle bilgi, enformasyon, entelektüel mülkiyet ve deneyimdir.

Hugh Mcdonald (Stewart, 1997, s.72)’a göre bir kuruluşun içinde bulunan ve ilave avantaj oluşturmada kullanılabilen bilgi diğer ifadeyle bir şirketin içindeki insanlarca bilinen ve şirkete bir rekabet üstünlüğü kazandıran şeylerin toplamıdır (Aslanoğlu ve Zor, 2006, s.153).

Tanımlamalar bütünüyle değerlendirildiğinde, entellektüel sermayeyi “bir firmaya gelecekte rekabet avantajı sağlayan, onu diğer firmalardan ayıran, temeli bilgiye dayalı olan patent, telif hakları gibi maddi unsurların yanı sıra, firmanın sahip olduğu insan gücü, müşterilerle olan ilişkileri, örgütsel yapısı, şirket kültürü gibi, işletme bilançolarında görülmeyen varlıkların bütünü” olarak tanımlayabiliriz (Karacaer ve Aygün, 2009, s.127,140).

Stewart’ın yaklaşımına göre, entelektüel sermaye üç temel unsurdan oluşmaktadır ve bunlar insan sermayesi, yapısal sermaye ve müşteri sermayesidir. Leif Edvinson’un yaklaşımına göre ise entelektüel sermaye insan sermayesi ve yapısal sermaye olmak üzere iki unsura ayrılmaktadır (Aslanoğlu ve Zor, 2006, s.154).

Annie Brooking, Göran Roos, Nick Bontis entelektüel sermayeyi, kendini oluşturan bileşenlerin bir bütünü olarak tanımlamaktadırlar (Yereli ve Gerşil, 2005, s.18).

Bukh, Larsen ve Mouritsen (2001, s.91)’e göre, bunların yanı sıra günümüzde entelektüel sermayeyi oluşturan üç ana unsur bulunduğu noktasında büyük ölçüde görüş birliği sağlanmış durumdadır.

Bu çalışmada, çalışma kapsamına girmesine istinaden tek olarak yapısal sermaye unsuruna yer verilecektir.

Yapısal Sermaye:

Stewart (1997, s.72)’a göre yapısal sermaye, geceleri eve gitmeyen bilgidir. Bu nedenle yapısal sermaye bir bütün olarak işletmeye aittir. İşletmeye kanunen sahiplik (mülkiyet) hakkıkazandıranyapısalsermayeunsurlarıpatentebağlanabilir,telifhaklarıylagüvence altına alınabilir.

Önce (1999, s.72)’ye göre önem bakımından insan sermayesine nazaran daha önemli olan yapısal sermaye işletmeden işletmeye farklılık arz etmekle birlikte örgüt içerisindeki yapısal sermayeyi oluşturan unsurlar şu şekilde sıralanabilir.

Entelektüel mülkiyete ilişkin: Patentler, Telif hakları, Dizayn hakları (tasarım), Ticarî sırlar, Ticarî markalar, Hizmet markaları.

Altyapı Varlıkları: Yönetim felsefesi, Örgüt kültürü, Yönetim süreci, Bilgi sistemleri, Ağ sistemleri, Finansal ilişkiler.

Günümüzde entelektüel varlıkları ölçmeye yönelik çok sayıda model geliştirilmiş olup bu modellerin bir kısmı entelektüel sermaye unsurlarını sayısal olarak ölçerken bir kısmı ise değere dayanan süreç ve sonuçlarını sayısal değerlerin dışında ölçmektedir (Aslanoğlu ve Zor, 2006, s.153).

Yereli ve Gerşil (2005, s.18)’e göre, literatürde işletmelerin entelektüel sermaye ölçütlerine dayalı finansal temelli birden fazla ölçüm yaklaşımları geliştirilmiş olup bu yaklaşımları;

(1) Piyasa-Defter Değeri Oranı;

(2) Tobin Q Oranı;

(3) Maddi Olmayan Varlıkların Değerinin Hesaplanması; olmak üzere üç başlık altında toplamak mümkündür.

Çıkrıkçı ve Daştan (2002, s.24)’a göre, (1) nolu ölçüm yaklaşımı “Piyasa Değeri/Defter Değeri Oranı” olmak üzere bu yaklaşımlar entelektüel sermayenin işletme düzeyinde ölçülmesi yaklaşımlarıdır. Bu yöntemler işletmenin bütününe yönelik olup yöntemlerin özü sahip olunan entelektüel sermaye değerini, borsada işlem gören (piyasadaki) hisse senetleri aracılığıyla işletmeye atfedilen (biçilen) değerin işletmenin denetlenmiş finansal tablolarındaki değeriyle karşılaştırmak yoluyla belirlemektir.

Bu oran, belirli bir tarihte hisse senetleri menkul kıymetler borsalarında işlem gören bir işletmenin, hisse senedinin borsadaki değeri (piyasa değeri)nin, işletmenin aktif toplamından bilançosundaki kısa ve uzun vadeli tüm borçlarının çıkarılmasından sonra ulaşılan değere (defter değeri) bölünmesi yöntemiyle hesaplanmaktadır (Yereli ve Gerşil, 2005, s.22).

Piyasa Değeri/Defter Değeri oranı, işletmenin borsada işlem gören dolaşımdaki hisse senetlerinin belirli bir tarihteki işlem fiyatının aynı tarihteki hisse senedi başına düşen özsermaye payına bölünmesi yoluyla tespit edilmektedir (Çıkrıkçı ve Daştan, 2002, s.24). Borsada hisse senetleri işlem görmeyen işletmeler piyasa değerlerini belirleyemezler. Bu yöntemin bir eleştirisi, sadece menkul kıymetler borsalarında hisse senetleri işlem gören işletmelerde kullanılabilirliğidir. Hisse senetleri borsada işlem görmekte olanların ise işlem gördüğü borsadaki dalgalanmalara istinaden piyasa değerleri artabilecek veya azalabilecektir. Buna bağlı olarak da hata payları artacak ve yöntem arzu edilen neticeyi vermeyebilecektir (Yereli ve Gerşil, 2005, s.23). Bu çalışmada şirketlerin analiz edildiği kısımda yer alan temel veri tablolarında aynı zamanda bu yöntemle hesaplanan verilere de yer verilmiştir.

Bu yöntemin daha verimli olabilmesi için sonucun “Piyasa Değeri-Defter Değeri” olarak hesaplanması yerine, Piyasa Değeri/Defter Değeri (PD/DD) olarak hesaplanıp işletmenin o dönemdeki toplam entelektüel sermayesinin oransal olarak sektördeki diğer işletmelerin PD/DD oranlarıyla karşılaştırılması yapılabilir (Yereli ve Gerşil, 2005, s.23). Bu çalışmada entelektüel sermaye konusundaki işletme bütününe yönelik ölçüm ve değerlendirmede PD/DD oranı ve yıllar itibariyle PD/DD (%) değişim oranları kullanılmıştır.

3. Kalite Yönetim Sistemi ve TS-EN-ISO 9001 Kalite Yönetim Sistem Belgesi

Kalite kavramı, literatürde ve uygulamalarda muhtelif şekillerde kullanılmaktadır ancak üzerinde tam bir kavram birliği bulunmamaktadır (Çelik, 2010, s.5).

ISO 9001 Belgesi, ilgili kuruluşun ürün veya hizmetlerinin uluslararası kabul görmüş bir yönetim sistemine uygun olarak sevk ve idare edilen bir yönetim anlayışının sonucunda ortaya konduğu ve dolayısı ile kuruluşun ürün ve hizmet kalitesinin sürekliliğinin sağlanabileceğinin bir güvencesini belirler (http://www.tse.org.tr, 2012).

ISO 9001 Standardı bir işletmeye “Kalite Yönetim Sistemi”nin kurulması esnasında uygulanması gereken şartları tanımlayan ve belgelendirme işlemine esas teşkil eden standarttır (Parlak, 2013, s.148).

Uluslararası düzeyde standart hazırlama çalışmalarını yürüten en büyük iki kuruluş Türk Standartları Enstitüsü’nün 1955 yılında üyesi olduğu Uluslararası Standardizasyon Teşkilatı (ISO) (http://www.iso.org, 2012) ve 1956 yılında üyesi olduğu Uluslararası Elektroteknik Komisyonu (IEC) (http://www.iec.ch, 2012)’dur. ISO, ulusal standart kuruluşlarının üye olduğu 1947 yılında kurulmuş bir federasyondur. ISO’nun amacı uluslararası mal ve hizmet değişimini hızlandırmak, entellektüel, bilimsel, teknolojik ve ekonomik faaliyetler alanında işbirliğini geliştirmektir (http://www.tse.org.tr, 2012).

Öz itibariyle ifade edilirse ISO 9001 standardı (Parlak, 2013, s.149);

n Etkin bir kalite yönetim sistemi için asgarî şartları belirtir;

n Standardın şartları geneldir, ölçek fark etmeksizin her sektör için uygulanabilir;

n İşletmede standartlara uymayan noktaları tespit eder fakat uygunluğun nasıl sağlanacağını açıklamaz.

4. Kalite Yönetim Sistemi İle Entelektüel Sermaye İlişkisi ve Etkileşimi; Kalite Yönetim Sisteminin Sermaye Piyasası Mevzuatına Göre Bildirim Yükümlülüğü Yönünden Değerlendirilmesi

Bu bölümde, Kalite Yönetim Sistemi ile Entelektüel Sermaye arasındaki irtibat ve etkileşim ele alınmaktadır. Ayrıca Borsa İstanbul (BİST)’a kote olan şirketlerin, şirketlerinde entelektüel sermaye uygulamaya başlamaları veya öncesinde çalışmalara başlanılmasına ilişkin Kamuyu Aydınlatma Platformu (http://www.kap.gov.tr) yoluyla kamuoyunu bilgilendirme zorunluluklarının bulunup bulunmadığına ilişkin Sermaye Piyasası Mevzuatı yönünden konu ele alınmaktadır.

Eren ve Akpınar (2004, s.9) “Yapısal Sermayenin İşletme Performansı Üzerindeki Etkilerinin Araştırılması” çalışmalarında yapısal sermayenin içerisinde kalite yönetim sisteminin varlığını doğrudan belirtmişlerdir. Çalışmalarındaki ilgili kısım aşağıdaki gibidir:

“…Yapısal sermaye işletmenin faaliyetlerini sürdürebilmesi için gerekli olan insan sermayesini destekleyen örgütsel değerlerdir. Bunlar; işletme kültürü, dokümantasyonlar, müşterilere ve pazarlara ait verilerin kaydedildiği veri tabanları, üretim, kalite ve yönetim sistem ve süreçleri, elde edilmiş patent ve telif hakları, bilgisayar ağları, bilgi sistemleri gibi etkin ve verimli çalışmayı mümkün kılan örgütsel altyapı değerleridir…”

Bu itibarla bu çalışmanın konusunu teşkil eden “Entelektüel Sermaye” ve “Kalite Yönetim Sistemi” doğrudan doğruya birbiriyle irtibatlı, iç içe ve etkileşim halindedir.

Sermaye Piyasası Kurumu’nca, 1993 yılında, özel durumların açıklanmasına ilişkin 06.07.1993 tarihli ve 21629 sayılı mükerrer Resmi Gazete’de yayımlanan “Seri: VIII, No:20 Özel Durumların Açıklanmasına İlişkin Esaslar Tebliği” yayımlanmıştır.

Hâlihazırda yürürlükte olan Tebliğ, 06.02.2009 tarihli ve 27133 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren ve Sermaye Piyasası Kanunu’nun 1 ve 16/A maddeleri ile 22’nci maddesinin (e) bendine dayanılarak çıkarılan “Özel Durumların Kamuya Açıklanmasına İlişkin Esaslar Tebliği”dir.

Yürürlükteki Tebliğ’in kapsamı 2’nci maddesinde aşağıdaki gibi belirtilmiştir;

“(1) Bir borsada işlem gören sermaye piyasası araçlarının değerini ve yatırımcıların yatırım kararlarını etkileyebilecek veya haklarını kullanmalarına yönelik önemli olay ve gelişmelerle kamuya açıklanacak özel durumlar ile bunların açıklanma esasları bu Tebliğ hükümlerine tâbidir.

(2) Bir borsadaki işlem sırası geçici olarak kapatılmış sermaye piyasası aracı ihraççısı ortaklıklar tarafından yapılacak özel durum açıklamaları da bu Tebliğ hükümlerine tâbidir.

(3) Borsa pazarlarından sürekli olarak çıkarılmış sermaye piyasası aracı ihraççısı ortaklıklara bu Tebliğ hükümleri uygulanmaz.”.

Yine Tebliğ’in 4/e bendinde “içsel bilgileri ve sürekli bilgileri doğuran olaylar” “Özel durumlar” olarak tanımlanmıştır.

İçsel bilgi, Tebliğin aynı maddesinin (f) bendinde, “sermaye piyasası aracının değerini ve yatırımcıların yatırım kararlarını etkileyebilecek henüz kamuya açıklanmamış bilgiler” olarak tanımlanmıştır.

Ele alınan mevzuat düzenlemeleri, bir şirketin kalite yönetim sistemi uygulamaya başlamasının kamuoyuna açıklanması gerekip gerekmediği irdelendiğinde; çalışma kapsamındaki şirketlerin uyum yükümlülükleri bulunan bu düzenleme uyarınca, Kalite Yönetim Sisteminin uygulamaya alınmakta olması/alınması aşamasında Kamuyu Aydınlatma Platformu (http://www.kap.gov.tr)’na bildirilmesi gereken bir bilgi olup olmadığını iki aşamada değerlendirdikleri anlaşılmaktadır:

İlk adım olarak böyle bir bilginin tek başına fiyat veya yatırım kararı üzerinde etkili olup olmadığının gözden geçirildiği; bu gözden geçirmede makul bir yatırımcının karar verme anında bilgiyi ne şekilde değerlendireceğinin önceden tahmin edildiği; ikinci adım olarak da somut olayın mevcut veya muhtemel sonuçlarının fiyat veya yatırım kararları üzerinde etkisinin olup olmayacağının değerlendirildiği anlaşılmaktadır.

Bu bilgiler ışığında Borsa İstanbul’a yansıyan fiilî durum incelendiğinde, çalışma kapsamındaki şirketlerin kalite yönetim sistemini uygulamaya başladıklarına dair Borsa İstanbul’a herhangi bir bildirim yapmadıkları tespit edilmiştir. Özel durumların açıklanmasına ilişkin mezkûr mevzuata göre şirketlerce borsaya bildirilme yönünde takdir yetkisi kullanılmamış olan bu yöndeki işlemin mevzuata aykırılığı bulunmadığı tespit edilmiştir.

Bu noktada önemli bir diğer husus ise şirketlerin Kalite Yönetim Sistemi uygulamaya başlamalarına veya bu yöndeki bir çalışmanın şirketlerinde başlatıldığına dair Kamuyu Aydınlatma Platformu (http://www.kap.gov.tr)’na bilgi verme yönünde karar vermemelerine rağmen, Kalite Yönetim Sistemine ilişkin olarak yıllık faaliyet raporlarında ve/veya resmî internet sitelerinde bilgi vermeleridir.

Bu durumun bir yönüyle kamunun bilgilendirilmesinin yapıldığı yönünde değerlendirmeye alınmasının mümkün olduğu değerlendirilmektedir.

5. Borsa İstanbul “İnşaat ve Bayındırlık İşleri” Sektöründe Hisse Senetleri İşlem Gören Şirketlerden Kalite Yönetim Sistemi Uygulamaya Başlayan Şirketlerin Yıllık Bazda Piyasa Değeri / Defter Değeri (%) Değişim Oranları Karşılaştırmaları Yöntemiyle Entelektüel Sermayelerindeki Finansal Değişimin Ölçülmesi

Çalışmanın bu bölümünde, insan sermayesi, yapısal sermaye ve müşteri sermayesi olmak üzere şirket entelektüel sermayesini oluşturan üç unsurdan birisi olan yapısal sermayenin içerisinde yer alan Kalite Yönetim Sisteminin şirketlerin entelektüel sermayesini etkileme seviyesi Borsa İstanbul “İnşaat ve bayındırlık işleri” sektöründe 14.09.2014 tarihi itibariyle yer alan tablodaki 10 adet şirket üzerinde analiz edilmektedir.

|

KOD |

ŞİRKET ADI |

KALİTE YÖNETİM SİSTEMİ UYGULAMA/MA BİLGİSİ |

1 |

ANELE |

ANEL ELEKTRİK |

ISO 9001:2008 Kalite Yönetim Sistemi belgesini 16 Nisan 2012’de almıştır (1). |

2 |

EDIP |

EDİP GAYRİMENKUL |

ISO 9001:2000 Kalite Yönetim Sistemi belgesini 2003 yılında almıştır (2). |

3 |

ENKAI |

ENKA İNŞAAT |

ISO 9001 Kalite Yönetim Sistemi belgesini 2001 yılında almıştır (3). |

4 |

KUYAS |

KUYUMCUKENT GAYRİMENKUL |

Şirketin kurumsal internet sitesinde Kalite Yönetim Sistemi belgesi hakkında bilgiye ulaşılamamıştır (4). |

5 |

MUTGG |

MUTLU YATIRIM GAYRİMENKUL |

Şirketin kurumsal internet sitesinde Kalite Yönetim Sistemi belgesi hakkında bilgiye ulaşılamamıştır (5). |

6 |

ORGE |

ORGE ENERJİ ELEKTRİK |

ISO 9001:2008 Kalite Yönetim Sistemi belgesini 8 Şubat 2013’de almıştır (6). |

7 |

SANEL |

SANEL MÜHENDİSLİK |

ISO 9001:2008 Kalite Yönetim Sistemi belgesini 19 Mart 2009’da almıştır (7). |

8 |

YAYLA |

YAYLA EN. ÜR. TUR VE İNŞ. |

Şirketin kurumsal internet sitesinde Kalite Yönetim Sistemi belgesi hakkında bilgiye ulaşılamamıştır (8). |

9 |

YDATH |

YDA İNŞAAT |

ISO 9001:2008 Kalite Yönetim Sistemi belgesini 28 Ocak 2009’da almıştır (9). |

10 |

YYAPI |

YEŞİL YAP |

ISO 9001 Kalite Yönetim Sistemi belgesini 1998 yılında almıştır (10). |

Borsa İstanbul “İnşaat ve bayındırlık işleri” sektöründe yer alan 10 adet şirketin %70’ini oluşturan 7 adet Şirkette Kalite Yönetim Sistemi uygulandığı tespit edilmiştir.

Bu şirketlerin kalite yönetim sistemine başlama tarihleriyle beraber bilgileri tablodaki gibidir:

SAYI | KYS UYGULAMAYA BAŞLAMA YILI | KOD | ŞİRKET ADI | İNCELEME KAPSAMINA ALINMA/MA DURUMU |

1 | 1998 | YYAPI | YEŞİL YAP | Analiz edilmiştir. |

2 | 2001 | ENKAI | ENKA İNŞAAT | Analiz edilmiştir. |

3 | 2003 | EDIP | EDİP GAYRİMENKUL | Analiz edilmiştir. |

4 | 2009 | YDATH | YDA İNŞAAT | Hisse senedi Borsa İstanbul’da işlem görmemekte olup “Borçlanma Araçları Piyasası-(Nitelikli Yatırımcılar Arasında İşlem Gören)” konumunda bulunduğundan analiz dışı bırakılmıştır1. |

5 | 2009 | SANEL | SANEL MÜHENDİSLİK | 2005, 2006, 2007, 2008 yıllarına ilişkin kanaat getirici seviyede bilgiye ulaşılamadığından analiz dışı bırakılmıştır. |

6 |

2012 | ANELE |

ANEL ELEKTRİK | KYS başlama yılına bağlı olarak t-1,-2,-3 ve t+1,+2,+3 şartının sağlanamamasına istinaden analize dâhil edilememiştir. |

7 |

2013 | ORGE |

ORGE ENERJİ ELEKTRİK | KYS başlama yılına bağlı olarak t-1,-2,-3 ve t+1,+2,+3 şartının sağlanamamasına istinaden analize dâhil edilememiştir. |

Araştırmada; şirketlerin Kalite Yönetim Sistemi uygulayıp uygulamadıklarına ilişkin olarak her bir şirketin resmî internet siteleri ile şirketle ilgili genel bilgiler de içeren en güncel faaliyet raporlarına Kamu Aydınlatma Platformu’nun http://www.kap.gov.tr adresinden ulaşılarak bu raporlar tetkik edilmiştir.

Kalite yönetim sistemi uygulamakta olan araştırma kapsamına dâhil olan şirketlerin PD/DD verileri, abonelik yoluyla hizmet veren FINNET Elektronik Yayıncılık Data İletişim San.Tic. Ltd. Şti.’nin telif ve yasal haklarına sahip olduğu https://ww.finnet.com.tr internet sitesinin https://www.finnet.com.tr/f2000/finansalanaliz/SektorOran.aspx sayfasından temin edilmiştir.

Borsa İstanbul (BIST) geçmiş yılların XU100 Endeks verileri (eski adıyla İMKB XU100), İş Yatırım Menkul Değerler A.Ş.’nin http://www.isyatirim.com.tr/LT_isadata2.aspx# sayfasından temin edilmiştir.

Çalışma kapsamındaki hisse senetlerinin geçmiş yıllara ilişkin fiyat verileri http://www.isyatirim.com.tr/LT_isadata2.aspx# sayfasından; bu sayfadan temin edilememesi halinde ise Kamu Aydınlatma Platformu’nun http://www.kap.gov.tr adresinden; http://www.kap.gov.tr/; https://www.finnet.com.tr/; http://www.bigpara.com, http://www.isyatirim.com.tr, http://borsaistanbul.com/; http://tr.investing.com/; http://borsadanhisse.com/ adreslerinden temin edilmiştir.

Şirketlerin verilerinin değerlendirilmesi için verilerin niteliği itibariyle en uygun testin Eşleştirilmiş Gruplar T testi olduğu tespit edilmiştir (Altunışık, Coşkun, Bayraktaroğlu, Yıldırım, 2012, s.195). Şirketlere ilişkin olup elde edilen veriler parametrik verilerdir.

Şirketlerin Kalite Yönetim Sistemi uygulamaya başlamadan önceki durumları ile Kalite Yönetim Sistemi uygulamaya başladıklarından sonraki durumları incelenmekte olduğundan analizin içeriğinde aynı denekler üzerindeki gözlemlerin tekrarlanması neticesinde oluşan gruplar olduğundan “bağımlı gruplar” olarak değerlendirilmiştir.

Dağılım sayısı değerlendirildiğinde, analizdeki dağılımların iki değişkenden oluştuğu görülmüştür.

Analizde, çift yönlü anlam düzeyi (2-t) ve %5 anlamlılık düzeyi esas alınmıştır. Belirlenen grupların ortalama (mean) değerleri karşılaştırılmıştır.

Analiz için IBM SPSS Statistics 20 programı kullanılmıştır.

Hipotez testleri sonuçların rakamsal olarak belirtildiği nicel gözlem (tespit) esas alınarak aşağıdaki gibi belirlenmiştir. Analizde iki hipotez test edilmiştir.

1. Hipotez=H0: Şirketin Kalite Yönetim Sistemi uygulamadığı dönemlerdeki yıllık PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları dönemlerdeki yıllık PD/DD değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur.

Şirketlerin PD/DD değişim oranları üzerinde endeks etkisinin arındırılması amacıyla aynı yıldaki BİST XU100 endeksindeki değişim oranı şirketin PD/DD değişim oranından eksiltilmiş ve erişilen veriler üzerinden analiz yapılması için de 2. Hipotez oluşturulmuştur:

2. Hipotez=H0: Şirketin Kalite Yönetim Sistemi uygulamadığı dönemlerdeki yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları dönemlerdeki yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur.

Yukarıdaki açıklamalar ve analiz çalışması bir bütün olarak değerlendirildiğinde; Şirketin Kalite Yönetim Sistemi uygulamadığı 3 yıllık dönemlerdeki yıllık PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları 3 yıllık dönemlerdeki yıllık PD/DD değişim oranları değerlendirilmiştir.

İncelenen şirketin Kalite Yönetim Sistemi uygulamadığı 3 yıllık dönemlerdeki yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları 3 yıllık dönemlerdeki yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD değişim oranları değerlendirilmiştir.

Grafiksel analizlerde, her Şirketin Kalite Yönetim Sistemine başladığı yıl ‘0’ (sıfır) yılı kabul edilerek önceki yıllar (t-) (-) sonraki yıllar (t+) (+) olarak grafik üzerinde gösterilmiştir. Grafikte, yıllık (a) PD/DD (%) değişim oranları; (b) BİST XU100 Endeksiyle indirgenmiş (net) PD/DD (%) değişim oranları; (c) Yıllık BİST XU100 Endeksi (%) değişim oranları (d) Yıllık USD (%) değişim oranları grafik ortama yansıtılmıştır.

Nicel veriler esas alınarak “her iki grup arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur” hipotezini içeren 2 adet H0 (Null Hipotez) oluşturulmuştur. H0 hipotezinin birincisi Kalite Yönetim Sistemi uygulanmadan önceki 3 yıllık dönemdeki yıllık PD/DD (%) değişim oranlarını; H0 hipotezinin ikincisi ise BİST XU100 Endeksiyle indirgenmiş (net) PD/DD (%) değişim oranlarını esas almıştır.

Veriler nicel olduğundan iki grup arasındaki ortalama (mean) değerleri de hesaplanmış ve karşılaştırılmıştır.

Analizin iki değişkenden oluşması; Şirketlerin Kalite Yönetim Sistemi uygulamaya başlamadan önceki durumları ile Kalite Yönetim Sistemi uygulamaya başladıklarından sonraki durumları incelenmekte olduğundan analizin içeriğinde aynı denekler üzerindeki gözlemlerin tekrarlanması neticesinde oluşan gruplar olduğundan “bağımlı gruplar” olduğu değerlendirilmiş; Eşleştirilmiş gruplar t-testi uygulanmıştır.

Araştırmacı Beklentisi:

PD/DD Değişim (%)’si ile BIST (Borsa İstanbul) Endeks değişim (%)’si arasında kuvvetli bir ilişki olmamasıdır. Beklentinin sebebi işletmenin Kalite Yönetim Sistemi uygulamaya başlamasıyla birlikte Şirketin hisse senedindeki dolayısıyla şirketin PD/DD(%) değişim yüzdesinin, borsanın genel eğiliminden bağımsız olarak gerçekleşeceği beklenmektedir (H0).

İşletmenin (diğer etkenler dikkate alınmaksızın) Kalite Yönetim Sistemine geçiş yılı ile t- 1,-2,-3 ve t+1,+2,+3 yıllarındaki hisse senedi piyasa değerindeki ve dolayısıyla işletmenin piyasa değerindeki olası artışın Kalite Yönetim Sisteminin uygulanmaya başlanmasından kaynaklanacağının öngörüldüğü ifade edilebilir.

Çalışmanın analiz kısmında; Borsa İstanbul “İnşaat ve bayındırlık işleri” sektöründe yer almakta olup şirketlerinde incelenen dönemlerde kalite yönetim sistemi uygulayan ve analiz için yeterli seviyede/kanaat oluşturucu seviyede bilgi sağlanabilen üç şirket incelenmiştir. Bunlar;

Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş. (EDIP)

Enka İnşaat ve Sanayi A.Ş. (ENKAI)

Yeşil Yapı Endüstrisi A.Ş. (YYAPI)

Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş.’nin 1999-2008 yılları arasındaki PD/DD ve PD/DD değişim yüzdeleri ile BİST XU100 endeksi yılı verileri ile endeksin değişim yüzdelerine tabloda yer verilmektedir. Ayrıca, entelektüel sermaye tutarlarının yıllar itibariyle değerleri PD-DD ölçüm yöntemiyle tespit edilerek entelektüel sermayenin değişim yüzdeleriyle birlikte tabloda sunulmuştur. İlaveten USD yılı değerlerine de tabloda yer verilmektedir.

Tablo 3: Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş. 1999-2008 Yılları PD/DD, BIST XU100, USD Değerleri ile Değişim Yüzdeleri Tablosu

|

|---|

Kaynak: Kamuyu Aydınlatma Platformu http://www.kap.gov.tr/; https://www.finnet.com.tr/; http://www.bigpara.com, http://www.isyatirim.com.tr, http://borsaistanbul.com/; http://tr.investing.com/; http://borsadanhisse.com/ internet sitelerinde yer alan bilgilerden derlenmiştir. (Erişim Tarihi:14.09.2014) Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş.’nin 1999-2008 yılları arasındaki PD/DD değişim yüzdeleri ile BİST XU100 endeksi değişim yüzdelerine grafikte yer verilmektedir.

Ayrıca, grafikte PD/DD değişim yüzdesinden BİST XU100 değişim yüzdesinin çıkarılmasıyla elde edilen ‘indirgenmiş PD/DD değişim yüzdesi’ne de yer verilmektedir. Grafik incelendiğinde;

▪ PD/DD değişim yüzdeleri ile BİST XU100 endeksi değişim yüzdelerinin hem pozitif hem negatif olarak ağırlıklı olarak aynı yönde seyrettiği görülmüştür;

▪ Kalite Yönetim Sistemi başlama yılı olan 2003/0 (sıfır) yılından itibaren PD/DD (%) değişimi ile ‘indirgenmiş PD/DD değişim yüzdesi’nin pozitife doğru sırasıyla %119 ve %168 oranlarında pozitif ve olumlu bir değişim izlediği görülmektedir. 1-2. yıl aralığında negatif yöne dönüşen seyrin 2-3. yıl itibariyle yine pozitif ve olumlu seyre yeniden döndüğü görülmüştür. Bu itibarla, bu süreçte kalite yönetim sisteminin uygulanmaya başlanmasıyla birlikte endeks etkisinin dışında dikkat çekici önemde bir (%) değişim hareketi görülmüştür.

1. Hipotez=H0: Şirketin Kalite Yönetim Sistemi uygulamadığı dönemlerdeki yıllık PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları dönemlerdeki yıllık PD/DD değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur.

İstatistiksel Sonuç: Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş.’nin; KYS öncesi 3 yıllık dönem ile KYS sonrası 3 yıllık dönem PD/DD yıllık değişim oranları test edildiğinde; tespit edilen çift yönlü anlam düzeyi (2-t) değeri olan 0,66 sayısı (%5 anlamlılık seviyesinde) 0,05’ten büyük olduğundan eşleştirilen her iki dönem arasında anlamlı bir farkın olmadığı tespit edilmiştir. Görülen fark sadece tesadüfîdir. Ho hipotezi kabul edilmiştir.

2. Hipotez=H0: Şirketin Kalite Yönetim Sistemi uygulamadığı dönemlerdeki yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları dönemlerdeki yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur.

İstatistiksel Sonuç: Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş.’nin; KYS öncesi 3 yıllık dönem ile KYS uygulanan 3 yıllık dönem BİST XU100 Endeksiyle indirgenmiş (net) PD/DD yıllık değişim oranları test edildiğinde; tespit edilen çift yönlü anlam düzeyi (2-t) değeri olan 0,761 sayısı (%5 anlamlılık seviyesinde) 0,05’ten büyük olduğundan eşleştirilen her iki dönem arasında anlamlı bir farkın olmadığı tespit edilmiştir. Görülen fark sadece tesadüfîdir. Ho hipotezi kabul edilmiştir.

Tablo 4: Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş. İstatistik Test Verileri Tablosu

EŞLEŞTİRİLMİŞ GRUP İSTATİSTİĞİ |

| EŞLEŞTİRİLMİŞ GRUPLAR KORELASYONU | EŞLEŞTİRİLMİŞ GRUP T TESTİ | |||||||||

EDİP GAYRİMENKUL YATIRIM SANAYİ VE TİCARET A.Ş. (EDIP) |

Ortal ama |

|

Stan- N dart Sapma |

Stan- dart Hata Ort. |

Gruplar |

N |

Korelasyo n Katsayısı |

Korela s-yon Anlam Düzeyi |

t |

Serbes t-lik Derece si (df) |

Çift yönlü anlam düzeyi (2-t) | |

Grup 1 | PD/DD (%) 1 | -,1033 | 3 | ,84216 | ,48622 |

PD/DD (%)1; PD/DD (%)2 |

3 |

,973 |

,149 |

-3,687 |

2 |

,066 |

PD/PD (%) 2 | ,4200 | 3 | ,67000 | ,38682 | ||||||||

Grup 2 | BİSTXU100 (%)1 | -,0600 | 3 | ,45431 | ,26230 |

BİSTXU100 (%)1; BİSTXU100 (%)2 |

3 |

-,934 |

,233 |

-1,653 |

2 |

,240 |

BİST XU100 (%)2 | ,5833 | 3 | ,23007 | ,13283 | ||||||||

Grup 3 | PD/DD(%)1 -BİSTXU100 1(%) FARKI | -,0433 | 3 | ,42194 | ,24361 |

PD/DD(%)1- BİSTXU1001(%) FARKI 1; PD/DD(%)2- BİSTXU1002(%) FARKI 2 |

3 |

,810 |

,399 |

,348 |

2 |

,761 |

PD/DD(%)2 - BİSTXU100 2(%)FARKI | -,1633 | 3 | ,88636 | ,51174 | ||||||||

Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş.’nin tüm verileri bir bütün halinde değerlendirilerek; Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş.’nin Kalite Yönetim Sistemine başladığı 2003 yılı ‘0’ (başlangıç yılı) kabul edilerek (2000-2002) yılları ile (2003-2005) yılları 3’er yıllık gruplar olarak Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) ile analiz edildiğinde;

Şirketin Kalite Yönetim Sistemi uygulamadığı KYS öncesi 3 yıllık dönem yıllık PD/DD değişim oranlarıyla, KYS sonrası 3 yıllık dönem yıllık PD/DD değişim oranları arasında çift yönlü anlam düzeyli (2-t) testte, %5 anlamlılık düzeyinde her iki dönem arasında anlamlı bir fark olmadığı; görülen farkın sadece tesadüfî olduğu;

KYS öncesi 3 yıllık dönem ile KYS uygulanan 3 yıllık dönem BİST XU100 Endeksiyle indirgenmiş (net) PD/DD yıllık değişim oranları arasında, çift yönlü anlam düzeyli (2-t) testte, %5 anlamlılık düzeyinde her iki dönem arasında anlamlı bir fark olmadığı; görülen farkın sadece tesadüfî olduğu; tespit edilmiştir.

KYS öncesi ve sonrası olmak üzere her iki dönem değişim oranları ortalamaları dikkate alındığında, hem PD/DD (%) değişim oranları ortalamasında, hem de indirgenmiş (net) değişim oranları ortalamasında, KYS sonrası değişim oranları ortalamalarının KYS öncesi dönemden daha düşük oranlarda gerçekleştiği görülmüştür. Bu bulgular diğer istatistiksel bulgularla aynı yöndedir.

Bu itibarla; Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş. yatırımcılarının, şirkette Kalite Yönetim Sisteminin uygulanmaya başlanılmasına istinaden, şirketin hisse senetlerine olan taleplerinde ve dolayısıyla dolaylı yönden entelektüel sermayenin artışını da beraberinde getirecek olan şirketin hisse senetlerinin piyasa değerlerini artırıcı yöndeki taleplerinde, artış/artma yönünde bir değişim bulgusuna Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) analizi içeren istatistiksel analiz yoluyla ulaşılamamıştır.

Fakat, grafiksel analizde Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş. yatırımcılarının şirkette KYS uygulanmasına olan duyarlılıklarının olumlu yönde var olduğu görülmüştür. Bu bulgulara ve tespitlere dayanılarak, Edip Gayrimenkul Yatırım Sanayi ve Ticaret A.Ş. yatırımcılarının Şirkette Kalite Yönetim Sistemi uygulanmasına ilişkin duyarlılığının incelenen dönemlerde var olmadığı ifade edilebilir.

EVET |

Ho Hipotezi Kabul Edilmiştir: Her iki dönem arasında anlamlı bir fark yoktur. |

PD/DD (%) VERİLERİ ÜZERİNDE EŞLEŞTİRİLMİŞ GRUPLAR T-TESTİ (PAİRED SAMPLES T-TEST) (HİPOTEZ (Ho) RED VEYA KABUL DURUMU) |

EDİP GAYRİMENKUL YATIRIM SANAYİ VE TİCARET A.Ş. |

--- |

Ho Hipotezi Reddedilmiştir: Her iki dönem arasında anlamlı bir fark vardır. | ||

EVET |

Ho Hipotezi Kabul Edilmiştir: Her iki dönem arasında anlamlı bir fark yoktur. |

BİST XU100 ENDEKSİNE GÖRE İNDİRGENMİŞ PD/DD (%) VERİLERİ ÜZERİNDE EŞLEŞTİRİLMİŞ GRUPLAR T-TESTİ (PAİRED SAMPLES T-TEST) (HİPOTEZ (Ho) RED VEYA KABUL DURUMU) | |

--- |

Ho Hipotezi Reddedilmiştir: Her iki dönem arasında anlamlı bir fark vardır. | ||

--- |

KYS Sonrası Dönem Ortalamaları Daha Yüksektir. |

KYS ÖNCESİ VE KYS SONRASI 4'ER YILLIK GRUPLARIN PD/DD (%) DEĞİŞİMLERİNİN ORTALAMALARI | |

EVET |

KYS Sonrası Dönem Ortalamaları Daha Düşüktür. | ||

Hem pozitif hem negatif olarak aynı |

Şirket PD/DD (%) ve BİST XU100 Endeks (%) Değişimleri Pozitif ve Aynı Yönlüdür. |

GRAFİK ÜZERİNDEN İNCELEME SONUÇLARI | |

--- | Şirket PD/DD (%) ve BİST XU100 Endeks (%) Değişimleri Aynı Yönde Değildir. | ||

EVET | KYS Başlama Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (0. Yıl-1. Yıl Arası) | ||

--- | KYS Başlama Yılından t+1 Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (1. Yıl-2. Yıl Arası) | ||

EVET | KYS Başlama Yılından t+2 Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (2. Yıl-3. Yıl Arası) | ||

--- | KYS Başlama Yılından t+3 Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (3. Yıl-4. Yıl Arası) |

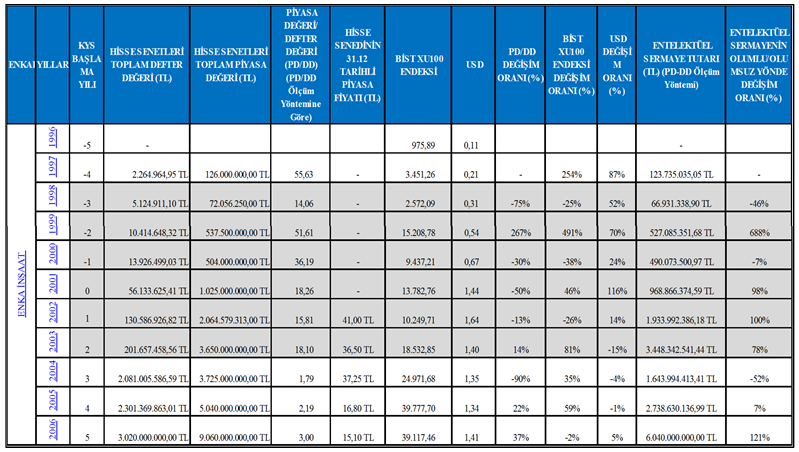

Enka İnşaat ve Sanayi A.Ş.’nin 1997-2006 yılları arasındaki PD/DD ve PD/DD değişim yüzdeleri ile BİST XU100 endeksi yılı verileri ile endeksin değişim yüzdelerine tabloda yer verilmektedir. Ayrıca, entelektüel sermaye tutarlarının yıllar itibariyle değerleri PD-DD ölçüm yöntemiyle tespit edilerek entelektüel sermayenin değişim yüzdeleriyle birlikte tabloda sunulmuştur. İlaveten USD yılı değerlerine de tabloda yer verilmektedir.

Tablo 6: Enka İnşaat ve Sanayi A.Ş. 1997-2006 Yılları PD/DD, BIST XU100, USD Değerleri ile Değişim Yüzdeleri Tablosu

|

Kaynak: Kamuyu Aydınlatma Platformu http://www.kap.gov.tr/; https://www.finnet.com.tr/; http://www.bigpara.com, http://www.isyatirim.com.tr, http://borsaistanbul.com/; http://tr.investing.com/; http://borsadanhisse.com/ internet sitelerinde yer alan bilgilerden derlenmiştir. (Erişim Tarihi:14.09.2014)

Enka İnşaat ve Sanayi A.Ş.’nin 1997-2006 yılları arasındaki PD/DD değişim yüzdeleri ile BİST XU100 endeksi değişim yüzdelerine grafikte yer verilmektedir. Ayrıca, grafikte PD/DD değişim yüzdesinden BİST XU100 değişim yüzdesinin çıkarılmasıyla elde edilen ‘indirgenmiş PD/DD değişim yüzdesi’ne de yer verilmektedir.

Grafik incelendiğinde;

▪ PD/DD değişim yüzdeleri ile BİST XU100 endeksi değişim yüzdelerinin hem pozitif hem negatif olarak ağırlıklı olarak aynı yönde seyrettiği görülmüştür;

▪ Kalite Yönetim Sistemi başlama yılı olan 2001/0 (sıfır) yılından itibaren PD/DD (%) değişimi ile ‘indirgenmiş PD/DD değişim yüzdesi’nin pozitife doğru sırasıyla %37 ve %106 oranlarında pozitif ve olumlu bir değişim izlediği görülmektedir. 1-2. yıl aralığında PD/DD (%) için pozitif, indirgenmiş PD/DD için negatif yöne dönüşen seyrin 3-4. yıl itibariyle her ikisi açısından da pozitif ve olumlu seyre yeniden döndüğü görülmüştür. Bu itibarla, bu süreçte kalite yönetim sisteminin uygulanmaya başlanmasıyla birlikte endeks etkisinin dışında dikkat çekici önemde bir (%) değişim hareketi görülmemiştir.

1. Hipotez=H0: Şirketin Kalite Yönetim Sistemi uygulamadığı dönemlerdeki yıllık PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları dönemlerdeki yıllık PD/DD değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur.

İstatistiksel Sonuç: Enka İnşaat ve Sanayi A.Ş.’nin; KYS öncesi 3 yıllık dönem ile KYS sonrası 3 yıllık dönem PD/DD yıllık değişim oranları test edildiğinde; tespit edilen çift yönlü anlam düzeyi (2-t) değeri olan 0,572 sayısı (%5 anlamlılık seviyesinde) 0,05’ten büyük olduğundan eşleştirilen her iki dönem arasında anlamlı bir farkın olmadığı tespit edilmiştir. Görülen fark sadece tesadüfîdir. Ho Hipotezi kabul edilmiştir.

2. Hipotez=H0: Şirketin Kalite Yönetim Sistemi uygulamadığı dönemlerdeki yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları dönemlerdeki yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur.

İstatistiksel Sonuç: Enka İnşaat ve Sanayi A.Ş.’nin; KYS öncesi 3 yıllık dönem ile KYS uygulanan 3 yıllık dönem BİST XU100 Endeksiyle indirgenmiş (net) PD/DD yıllık değişim oranları test edildiğinde; tespit edilen çift yönlü anlam düzeyi (2-t) değeri olan 0,736 sayısı (%5 anlamlılık seviyesinde) 0,05’ten büyük olduğundan eşleştirilen her iki dönem arasında anlamlı bir farkın olmadığı tespit edilmiştir. Görülen fark sadece tesadüfîdir. Ho Hipotezi kabul edilmiştir.

Tablo 7: Enka İnşaat ve Sanayi A.Ş. İstatistik Test Verileri Tablosu

EŞLEŞTİRİLMİŞ GRUP İSTATİSTİĞİ |

| EŞLEŞTİRİLMİŞ GRUPLAR KORELASYONU | EŞLEŞTİRİLMİŞ GRUP T TESTİ | |||||||||

ENKA İNŞAAT VE SANAYİ A.Ş. (ENKAI) |

Ortala ma |

N |

Stan- dart Sapma |

Stan- dart Hata Ort. |

Gruplar |

N |

Korelasyo n Katsayısı |

Korela s-yon Anlam Düzeyi |

t |

Serbes t-lik Derece si (df) |

Çift yönlü anlam düzeyi (2-t) | |

Grup 1 | PD/DD (%) 1 | ,5400 | 3 | 1,85831 | 1,07289 |

PD/DD (%)1; PD/DD (%)2 |

3 |

,210 |

,865 |

,670 |

2 |

,572 |

PD/PD (%) 2 | -,1633 | 3 | ,32130 | ,18550 | ||||||||

Grup 2 | BİSTXU100 (%)1 | 1,4267 | 3 | 3,01736 | 1,74207 |

BİSTXU100 (%)1; BİSTXU100 (%)2 |

3 |

-,954 |

,194 |

,533 |

2 |

,647 |

BİST XU100 (%)2 | ,3367 | 3 | ,54556 | ,31498 | ||||||||

Grup 3 | PD/DD(%)1 -BİSTXU100 1(%) FARKI | -,8833 | 3 | 1,20898 | ,69801 |

PD/DD(%)1- BİSTXU1001(%) FARKI 1; PD/DD(%)2- BİSTXU1002(%) FARKI 2 |

3 |

-,873 |

,325 |

-,387 |

2 |

,736 |

PD/DD(%)2 - BİSTXU1002 (%)FARKI | -,5000 | 3 | ,55749 | ,32187 | ||||||||

Enka İnşaat ve Sanayi A.Ş.’nin tüm verileri bir bütün halinde değerlendirilerek; Enka İnşaat ve Sanayi A.Ş.’nin Kalite Yönetim Sistemine başladığı 2001 yılı ‘0’ (başlangıç yılı) kabul edilerek (1998-2000) yılları ile (2001-2003) yılları 3’er yıllık gruplar olarak Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) ile analiz edildiğinde;

Şirketin Kalite Yönetim Sistemi uygulamadığı KYS öncesi 3 yıllık dönem yıllık PD/DD değişim oranlarıyla, KYS sonrası 3 yıllık dönem yıllık PD/DD değişim oranları arasında çift yönlü anlam düzeyli (2-t) testte, %5 anlamlılık düzeyinde her iki dönem arasında anlamlı bir fark olmadığı; görülen farkın sadece tesadüfî olduğu;

KYS öncesi 3 yıllık dönem ile KYS uygulanan 3 yıllık dönem BİST XU100 Endeksiyle indirgenmiş (net) PD/DD yıllık değişim oranları arasında, çift yönlü anlam düzeyli (2-t) testte, %5 anlamlılık düzeyinde her iki dönem arasında anlamlı bir fark olmadığı; görülen farkın sadece tesadüfî olduğu; tespit edilmiştir.

KYS öncesi ve sonrası olmak üzere her iki dönem değişim oranları ortalamaları dikkate alındığında, hem PD/DD (%) değişim oranları ortalamasında, hem de indirgenmiş (net) değişim oranları ortalamasında, KYS sonrası değişim oranları ortalamalarının KYS öncesi dönemden daha düşük oranlarda gerçekleştiği görülmüştür. Bu bulgular diğer istatistiksel bulgularla aynı yöndedir.

Bu itibarla; Enka İnşaat ve Sanayi A.Ş. yatırımcılarının, şirkette Kalite Yönetim Sisteminin uygulanmaya başlanılmasına istinaden, şirketin hisse senetlerine olan taleplerinde ve dolayısıyla dolaylı yönden entelektüel sermayenin artışını da beraberinde getirecek olan şirketin hisse senetlerinin piyasa değerlerini artırıcı yöndeki taleplerinde, artış/artma yönünde bir değişim bulgusuna Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) analizi içeren istatistiksel analiz yoluyla ulaşılamamıştır.

Grafiksel analizde de Enka İnşaat ve Sanayi A.Ş. yatırımcılarının şirkette KYS uygulanmasına olan duyarlılıklarının olumlu yönde var olmadığı görülmüştür.

Bu bulgulara ve tespitlere dayanılarak, Enka İnşaat ve Sanayi A.Ş. yatırımcılarının Şirkette Kalite Yönetim Sistemi uygulanmasına ilişkin duyarlılığının incelenen dönemlerde var olmadığı ifade edilebilir.

Tablo 8: Enka İnşaat ve Sanayi A.Ş. İstatistik ve Grafik Analiz Sonuçları Tablosu

EVET

Ho Hipotezi Kabul Edilmiştir: Her iki dönem arasında anlamlı bir fark yoktur.

PD/DD (%) VERİLERİ ÜZERİNDE EŞLEŞTİRİLMİŞ GRUPLAR T-TESTİ (PAİRED SAMPLES T-TEST) (HİPOTEZ (Ho) RED VEYA KABUL DURUMU)

ENKA İNŞAAT VE SANAYİ A.Ş.

---

Ho Hipotezi Reddedilmiştir: Her iki dönem arasında anlamlı bir fark vardır.

EVET

Ho Hipotezi Kabul Edilmiştir: Her iki dönem arasında anlamlı bir fark yoktur.

BİST XU100 ENDEKSİNE GÖRE İNDİRGENMİŞ PD/DD (%) VERİLERİ ÜZERİNDE EŞLEŞTİRİLMİŞ GRUPLAR T-TESTİ (PAİRED SAMPLES T-TEST) (HİPOTEZ (Ho) RED VEYA KABUL DURUMU)

---

Ho Hipotezi Reddedilmiştir: Her iki dönem arasında anlamlı bir fark vardır.

---

KYS Sonrası Dönem Ortalamaları Daha Yüksektir.

KYS ÖNCESİ VE KYS SONRASI 4'ER YILLIK GRUPLARIN PD/DD (%) DEĞİŞİMLERİNİN ORTALAMALARI

EVET

KYS Sonrası Dönem Ortalamaları Daha Düşüktür.

Hem pozitif hem negatif olarak aynı

Şirket PD/DD (%) ve BİST XU100 Endeks (%) Değişimleri Pozitif ve Aynı Yönlüdür.

GRAFİK ÜZERİNDEN İNCELEME SONUÇLARI

---

Şirket PD/DD (%) ve BİST XU100 Endeks (%) Değişimleri Aynı Yönde Değildir.

EVET

KYS Başlama Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (0. Yıl-1. Yıl Arası)

---

KYS Başlama Yılından t+1 Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (1. Yıl-2. Yıl Arası)

---

KYS Başlama Yılından t+2 Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (2. Yıl-3. Yıl Arası)

EVET

KYS Başlama Yılından t+3 Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (3. Yıl-4. Yıl Arası)

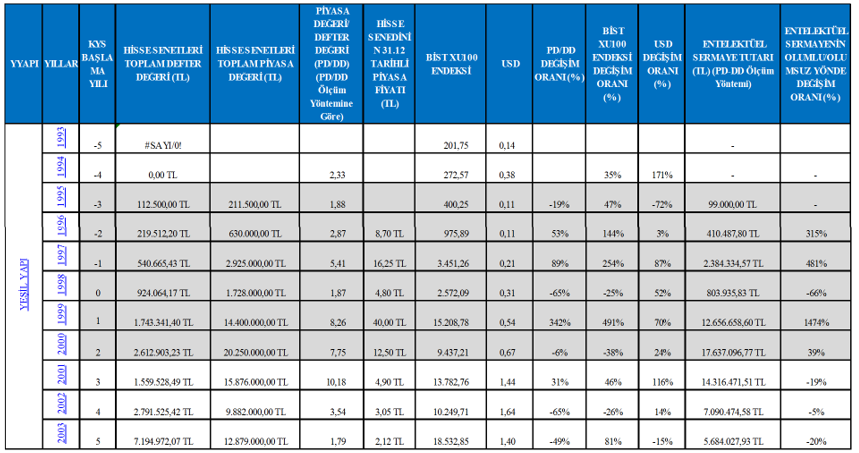

Yeşil Yapı Endüstrisi A.Ş.’nin 1995-2003 yılları arasındaki PD/DD ve PD/DD değişim yüzdeleri ile BİST XU100 endeksi yılı verileri ile endeksin değişim yüzdelerine tabloda yer verilmektedir. Ayrıca, entelektüel sermaye tutarlarının yıllar itibariyle değerleri PD-DD ölçüm yöntemiyle tespit edilerek entelektüel sermayenin değişim yüzdeleriyle birlikte tabloda sunulmuştur. İlaveten USD yılı değerlerine de tabloda yer verilmektedir.

Tablo 9: Yeşil Yapı Endüstrisi A.Ş. 1995-2003 Yılları PD/DD, BIST XU100, USD Değerleri ile Değişim Yüzdeleri Tablosu

|

Yeşil Yapı Endüstrisi A.Ş.’nin 1995-2003 yılları arasındaki PD/DD değişim yüzdeleri ile BİST XU100 endeksi değişim yüzdelerine grafikte yer verilmektedir. Ayrıca, grafikte PD/DD değişim yüzdesinden BİST XU100 değişim yüzdesinin çıkarılmasıyla elde edilen ‘indirgenmiş PD/DD değişim yüzdesi’ne de yer verilmektedir.

Grafik incelendiğinde;

▪ PD/DD değişim yüzdeleri ile BİST XU100 endeksi değişim yüzdelerinin hem pozitif hem negatif olarak ağırlıklı olarak aynı yönde seyrettiği görülmüştür;

▪ Kalite Yönetim Sistemi başlama yılı olan 1998/0 (sıfır) yılından itibaren PD/DD (%) değişiminin pozitif yönde %407; ‘indirgenmiş PD/DD değişim yüzdesi’nin negatife doğru %-90 oranlarında bir değişim izlediği görülmektedir. 1-2. yıl aralığında PD/DD (%) için negatif, indirgenmiş PD/DD için pozitif yöne dönüşen seyrin 2-3. yıl itibariyle her ikisi açısından da tersi yönde seyre döndüğü görülmüştür. Bu itibarla, bu süreçte kalite yönetim sisteminin uygulanmaya başlanmasıyla birlikte endeks etkisinin dışında dikkat çekici önemde bir (%) değişim hareketi görülmemiştir.

1. Hipotez=H0: Şirketin Kalite Yönetim Sistemi uygulamadığı dönemlerdeki yıllık PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları dönemlerdeki yıllık PD/DD değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur.

İstatistiksel Sonuç: Yeşil Yapı Endüstrisi A.Ş.’nin; KYS öncesi 3 yıllık dönem ile KYS sonrası 3 yıllık dönem PD/DD yıllık değişim oranları test edildiğinde; tespit edilen çift yönlü anlam düzeyi (2-t) değeri olan 0,761 sayısı (%5 anlamlılık seviyesinde) 0,05’ten büyük olduğundan eşleştirilen her iki dönem arasında anlamlı bir farkın olmadığı tespit edilmiştir. Görülen fark sadece tesadüfîdir. Ho Hipotezi kabul edilmiştir.

2. Hipotez=H0: Şirketin Kalite Yönetim Sistemi uygulamadığı dönemlerdeki yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları dönemlerdeki yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur.

İstatistiksel Sonuç: Yeşil Yapı Endüstrisi A.Ş.’nin; KYS öncesi 3 yıllık dönem ile KYS uygulanan 3 yıllık dönem BİST XU100 Endeksiyle indirgenmiş (net) PD/DD yıllık değişim oranları test edildiğinde; tespit edilen çift yönlü anlam düzeyi (2-t) değeri olan 0,730 sayısı (%5 anlamlılık seviyesinde) 0,05’ten büyük olduğundan eşleştirilen her iki dönem arasında anlamlı bir farkın olmadığı tespit edilmiştir. Görülen fark sadece tesadüfîdir. Ho Hipotezi kabul edilmiştir.

Tablo 10: Yeşil Yapı Endüstrisi A.Ş. İstatistik Test Verileri Tablosu

EŞLEŞTİRİLMİŞ GRUP İSTATİSTİĞİ |

| EŞLEŞTİRİLMİŞ GRUPLAR KORELASYONU | EŞLEŞTİRİLMİŞ GRUP T TESTİ | |||||||||

YEŞİL YAPI ENDÜSTRİSİ A.Ş. (YYAPI) |

Ortala ma |

N |

Stan- dart Sapma |

Stan- dart Hata Ort. |

Gruplar |

N |

Korelasyo n Katsayısı |

Korela s-yon Anlam Düzeyi |

t |

Serbes t-lik Derece si (df) |

Çift yönlü anlam düzeyi (2-t) | |

Grup 1 | PD/DD (%) 1 | ,4733 | 3 | ,44770 | ,25848 |

PD/DD (%)1; PD/DD (%)2 |

3 |

,242 |

,844 |

-,349 |

2 |

,761 |

PD/PD (%) 2 | ,9033 | 3 | 2,19937 | 1,26981 | ||||||||

Grup 2 | BİSTXU100 (%)1 | 1,4833 | 3 | 1,03568 | ,59795 |

BİSTXU100 (%)1; BİSTXU100 (%)2 |

3 |

-,058 |

,963 |

,030 |

2 |

,979 |

BİST XU100 (%)2 | 1,4267 | 3 | 3,01736 | 1,74207 | ||||||||

Grup 3 | PD/DD(%)1 -BİSTXU100 1(%) FARKI |

-,8533 |

3 |

,82646 |

,47716 |

PD/DD(%)1- BİSTXU1001(%) FARKI 1; PD/DD(%)2- BİSTXU1002(%) FARKI 2 |

3 |

-,337 |

,781 |

-,397 |

2 |

,730 |

PD/DD(%)2 - BİSTXU1002 (%)FARKI |

-,5267 |

3 |

,91659 |

,52919 | ||||||||

Yeşil Yapı Endüstrisi A.Ş.’nin tüm verileri bir bütün halinde değerlendirilerek; Yeşil Yapı Endüstrisi A.Ş.’nin Kalite Yönetim Sistemine başladığı 1998 yılı ‘0’ (başlangıç yılı) kabul edilerek (1997-1999) yılları ile (1998-2000) yılları 3’er yıllık gruplar olarak Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) ile analiz edildiğinde;

Şirketin Kalite Yönetim Sistemi uygulamadığı KYS öncesi 3 yıllık dönem yıllık PD/DD değişim oranlarıyla, KYS sonrası 3 yıllık dönem yıllık PD/DD değişim oranları arasında çift yönlü anlam düzeyli (2-t) testte, %5 anlamlılık düzeyinde her iki dönem arasında anlamlı bir fark olmadığı; görülen farkın sadece tesadüfî olduğu;

KYS öncesi 3 yıllık dönem ile KYS uygulanan 3 yıllık dönem BİST XU100 Endeksiyle indirgenmiş (net) PD/DD yıllık değişim oranları arasında, çift yönlü anlam düzeyli (2-t) testte, %5 anlamlılık düzeyinde her iki dönem arasında anlamlı bir fark olmadığı; görülen farkın sadece tesadüfî olduğu; tespit edilmiştir.

KYS öncesi ve sonrası olmak üzere her iki dönem değişim oranları ortalamaları dikkate alındığında, hem PD/DD (%) değişim oranları ortalamasında, hem de indirgenmiş (net) değişim oranları ortalamasında, KYS sonrası değişim oranları ortalamalarının KYS öncesi dönemden daha düşük oranlarda gerçekleştiği görülmüştür. Bu bulgular diğer istatistiksel bulgularla aynı yöndedir.

Bu itibarla; Yeşil Yapı Endüstrisi A.Ş. yatırımcılarının, şirkette Kalite Yönetim Sisteminin uygulanmaya başlanılmasına istinaden, şirketin hisse senetlerine olan taleplerinde ve dolayısıyla dolaylı yönden entelektüel sermayenin artışını da beraberinde getirecek olan şirketin hisse senetlerinin piyasa değerlerini artırıcı yöndeki taleplerinde, artış/artma yönünde bir değişim bulgusuna Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) analizi içeren istatistiksel analiz yoluyla ulaşılamamıştır.

Grafiksel analizde de Yeşil Yapı Endüstrisi A.Ş. yatırımcılarının şirkette KYS uygulanmasına olan duyarlılıklarının olumlu yönde var olmadığı görülmüştür.

Bu bulgulara ve tespitlere dayanılarak, Yeşil Yapı Endüstrisi A.Ş. yatırımcılarının Şirkette Kalite Yönetim Sistemi uygulanmasına ilişkin duyarlılığının incelenen dönemlerde var olmadığı ifade edilebilir.

Tablo 11: Yeşil Yapı Endüstrisi A.Ş. İstatistik ve Grafik Analiz Sonuçları Tablosu

YEŞİL YAPI ENDÜSTRİSİ A.Ş.

PD/DD (%) VERİLERİ ÜZERİNDE EŞLEŞTİRİLMİŞ GRUPLAR T-TESTİ (PAİRED SAMPLES T-TEST) (HİPOTEZ (Ho) RED VEYA KABUL DURUMU)

BİST XU100 ENDEKSİNE GÖRE İNDİRGENMİŞ PD/DD (%) VERİLERİ ÜZERİNDE EŞLEŞTİRİLMİŞ GRUPLAR T-TESTİ (PAİRED SAMPLES T-TEST) (HİPOTEZ (Ho) RED VEYA KABUL DURUMU)

KYS ÖNCESİ VE KYS SONRASI 4'ER YILLIK GRUPLARIN PD/DD (%) DEĞİŞİMLERİNİN ORTALAMALARI

GRAFİK ÜZERİNDEN İNCELEME SONUÇLARI

Ho Hipotezi Kabul Edilmiştir: Her iki dönem arasında anlamlı bir fark yoktur.

Ho Hipotezi Reddedilmiştir: Her iki dönem arasında anlamlı bir fark vardır.

Ho Hipotezi Kabul Edilmiştir: Her iki dönem arasında anlamlı bir fark yoktur.

Ho Hipotezi Reddedilmiştir: Her iki dönem arasında anlamlı bir fark vardır.

KYS Sonrası Dönem Ortalamaları Daha Yüksektir.

KYS Sonrası Dönem Ortalamaları Daha Düşüktür.

Şirket PD/DD (%) ve BİST XU100 Endeks (%) Değişimleri Pozitif ve Aynı Yönlüdür.

Şirket PD/DD (%) ve BİST XU100 Endeks (%) Değişimleri Aynı Yönde Değildir.

KYS Başlama Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (0. Yıl-1. Yıl Arası)

KYS Başlama Yılından t+1 Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (1. Yıl-2. Yıl Arası)

KYS Başlama Yılından t+2 Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (2. Yıl-3. Yıl Arası)

KYS Başlama Yılından t+3 Yılında İndirgenmiş PD/DD (%) Değişimi Bir Önceki Yıla Göre Olumlu Yöndedir (3. Yıl-4. Yıl Arası)

EVET

---

EVET

---

---

EVET

Hem pozitif hem negatif olarak aynı

---

---

EVET

---

---

6. Şirketlerin Bir Bütün Halinde ve Çeyrek Dönemler İtibariyle Değerlendirilmesi

İncelenen şirketler ilk olarak grafiksel olarak, ikinci olarak ise eşleştirilmiş gruplar t- testiyle analiz edilmiştir.

İncelenen üç şirketin 1994/03 ilâ 2005/12 çeyrek dönemleri verilerine tabloda yer verilmektedir. Tabloda ayrıca BISTXU100 aynı çeyrekteki son işlem günü değerleri ile aynı tarihlerdeki endeks TL (%) değişim oranları ile endeks USD (%) değişim oranlarına yer verilmektedir.

Tablo 12: EDIP, ENKAI VE YYAPI Şirketlerinin 1994/03 ilâ 2005/12 Çeyrek Dönemleri Verileri Tablosu

| PD/DD ORANLARI | PD/DD % DEĞİŞİM ORANLARI | BIST XU100 |

|

| ||||||

YILLAR |

EDIP (2003) |

ENKAI (2001) |

YYAPI (1998) |

EDIP |

ENKAI |

YYAPI |

Çeyrek Son İşl Günü Değeri |

TL |

USD | Endeks TL Değişim Oranı (%) | Endeks USD Değişim Oranı (%) |

1994/03 | 0,69 | 15,94 | 2,33 | - | - | - | 31.03.1994 | 140,87 | 370,67 | - | - |

1994/06 | 1,53 | 13,05 | 2,33 | 121,74% | -18,13% | 0,00% | 30.06.1994 | 197,66 | 369,46 | 40,31% | -0,33% |

1994/09 | 3,77 | 6,64 | 2,33 | 146,41% | -49,12% | 0,00% | 30.09.1994 | 268,26 | 459,05 | 35,72% | 24,25% |

1994/12 | 4,74 | 6,68 | 2,33 | 25,73% | 0,60% | 0,00% | 31.12.1994 | 272,57 | 413,27 | 1,61% | -9,97% |

1995/03 | 4,10 | 10,54 | 2,33 | -13,50% | 57,78% | 0,00% | 31.03.1995 | 398,37 | 555,41 | 46,15% | 34,39% |

1995/06 | 5,21 | 10,97 | 2,33 | 27,07% | 4,08% | 0,00% | 30.06.1995 | 482,33 | 641,45 | 21,08% | 15,49% |

1995/09 | 12,32 | 19,94 | 1,49 | 136,47% | 81,77% | -36,05% | 30.09.1995 | 417,08 | 500,23 | -13,53% | -22,02% |

1995/12 | 2,30 | 7,35 | 1,88 | -81,33% | -63,14% | 26,17% | 31.12.1995 | 400,25 | 382,62 | -4,04% | -23,51% |

1996/03 | 2,54 | 12,42 | 5,97 | 10,43% | 68,98% | 217,55% | 31.03.1996 | 670,45 | 554,88 | 67,51% | 45,02% |

1996/06 | 2,12 | 14,19 | 4,62 | -16,54% | 14,25% | -22,61% | 30.06.1996 | 704,89 | 506,52 | 5,14% | -8,72% |

1996/09 | 1,46 | 12,09 | 3,96 | -31,13% | -14,80% | -14,29% | 30.09.1996 | 724,53 | 465,08 | 2,79% | -8,18% |

1996/12 | 2,16 | 13,03 | 2,87 | 47,95% | 7,78% | -27,53% | 31.12.1996 | 975,89 | 534,01 | 34,69% | 14,82% |

1997/03 | 3,71 | 23,15 | 4,17 | 71,76% | 77,67% | 45,30% | 31.03.1997 | 1.613,27 | 744,35 | 65,31% | 39,39% |

1997/06 | 2,42 | 18,48 | 3,07 | -34,77% | -20,17% | -26,38% | 30.06.1997 | 1.857,45 | 737,85 | 15,14% | -0,87% |

1997/09 | 3,50 | 27,76 | 4,54 | 44,63% | 50,22% | 47,88% | 30.09.1997 | 2.592,60 | 874,08 | 39,58% | 18,46% |

1997/12 | 2,23 | 55,63 | 5,41 | -36,29% | 100,40% | 19,16% | 31.12.1997 | 3.451,26 | 982,07 | 33,12% | 12,35% |

1998/03 | 1,61 | 69,39 | 3,87 | -27,80% | 24,73% | -28,47% | 31.03.1998 | 3.259,06 | 788,82 | -5,57% | -19,68% |

1998/06 | 1,68 | 48,08 | 4,01 | 4,35% | -30,71% | 3,62% | 30.06.1998 | 4.100,00 | 901,23 | 25,80% | 14,25% |

1998/09 | 8,86 | 16,03 | 1,67 | 427,38% | -66,66% | -58,35% | 30.09.1998 | 2.265,94 | 478,51 | -44,73% | -46,90% |

1998/12 | 0,63 | 14,06 | 1,87 | -92,89% | -12,29% | 11,98% | 31.12.1998 | 2.597,91 | 484,01 | 14,65% | 1,15% |

1999/03 | 0,69 | 31,43 | 1,95 | 9,52% | 123,54% | 4,28% | 31.03.1999 | 4.554,07 | 725,40 | 75,30% | 49,87% |

1999/06 | 0,85 | 30,57 | 1,41 | 23,19% | -2,74% | -27,69% | 30.06.1999 | 4.950,21 | 689,30 | 8,70% | -4,98% |

1999/09 | 0,57 | 22,01 | 3,45 | -32,94% | -28,00% | 144,68% | 30.09.1999 | 6.071,12 | 768,92 | 22,64% | 11,55% |

1999/12 | 1,12 | 51,61 | 8,26 | 96,49% | 134,48% | 139,42% | 31.12.1999 | 15.208,78 | 1.654,17 | 150,51% | 115,13% |

2000/03 | 1,22 | 75,45 | 13,22 | 8,93% | 46,19% | 60,05% | 31.03.2000 | 15.920,10 | 1.575,77 | 4,68% | -4,74% |

2000/06 | 1,90 | 61,04 | 14,66 | 55,74% | -19,10% | 10,89% | 30.06.2000 | 14.466,12 | 1.360,92 | -9,13% | -13,63% |

2000/09 | 1,37 | 42,43 | 12,99 | -27,89% | -30,49% | -11,39% | 30.09.2000 | 11.350,30 | 996,25 | -21,54% | -26,80% |

2000/12 | 0,59 | 36,19 | 7,75 | -56,93% | -14,71% | -40,34% | 31.12.2000 | 9.437,21 | 817,49 | -16,85% | -17,94% |

2001/03 | 0,52 | 32,15 | 5,78 | -11,86% | -11,16% | -25,42% | 31.03.2001 | 8.022,72 | 457,77 | -14,99% | -44,00% |

2001/06 | 0,64 | 31,87 | 8,94 | 23,08% | -0,87% | 54,67% | 30.06.2001 | 11.204,24 | 520,80 | 39,66% | 13,77% |

2001/09 | 0,37 | 25,72 | 12,91 | -42,19% | -19,30% | 44,41% | 30.09.2001 | 7.625,87 | 292,41 | -31,94% | -43,85% |

2001/12 | 1,10 | 18,26 | 10,18 | 197,30% | -29,00% | -21,15% | 31.12.2001 | 13.782,76 | 557,53 | 80,74% | 90,67% |

2002/03 | 1,18 | 73,11 | 6,38 | 7,27% | 300,38% | -37,33% | 31.03.2002 | 11.679,43 | 508,38 | -15,26% | -8,82% |

2002/06 | 0,65 | 12,20 | 4,44 | -44,92% | -83,31% | -30,41% | 30.06.2002 | 9.379,92 | 348,09 | -19,69% | -31,53% |

2002/09 | 0,57 | 18,49 | 5,72 | -12,31% | 51,56% | 28,83% | 30.09.2002 | 8.842,24 | 311,97 | -5,73% | -10,38% |

2002/12 | 0,33 | 15,81 | 3,54 | -42,11% | -14,49% | -38,11% | 31.12.2002 | 10.369,92 | 368,26 | 17,28% | 18,04% |

2003/03 | 0,49 | 19,54 | 4,64 | 48,48% | 23,59% | 31,07% | 31.03.2003 | 9.475,09 | 324,55 | -8,63% | -11,87% |

2003/06 | 0,44 | 15,97 | 9,05 | -10,20% | -18,27% | 95,04% | 30.06.2003 | 10.884,43 | 450,27 | 14,87% | 38,74% |

2003/09 | 0,45 | 14,61 | 4,50 | 2,27% | -8,52% | -50,28% | 30.09.2003 | 13.055,90 | 549,18 | 19,95% | 21,97% |

2003/12 | 0,32 | 18,10 | 1,79 | -28,89% | 23,89% | -60,22% | 31.12.2003 | 18.625,02 | 778,43 | 42,66% | 41,74% |

2004/03 | 0,44 | 2,34 | 2,28 | 37,50% | -87,07% | 27,37% | 31.03.2004 | 20.190,83 | 897,37 | 8,41% | 15,28% |

2004/06 | 0,51 | 1,82 | 1,68 | 15,91% | -22,22% | -26,32% | 30.06.2004 | 17.967,60 | 706,51 | -11,01% | -21,27% |

2004/09 | 0,57 | 2,01 | 1,62 | 11,76% | 10,44% | -3,57% | 30.09.2004 | 21.953,52 | 853,77 | 22,18% | 20,84% |

2004/12 | 0,70 | 1,79 | 1,48 | 22,81% | -10,95% | -8,64% | 31.12.2004 | 24.971,68 | 1.075,12 | 13,75% | 25,93% |

2005/03 | 0,67 | 1,93 | 2,13 | -4,29% | 7,82% | 43,92% | 31.03.2005 | 25.557,76 | 1.105,50 | 2,35% | 2,83% |

2005/06 | 0,70 | 2,22 | 2,24 | 4,48% | 15,03% | 5,16% | 30.06.2005 | 26.957,32 | 1.176,98 | 5,48% | 6,47% |

2005/09 | 0,70 | 2,09 | 1,52 | 0,00% | -5,86% | -32,14% | 30.09.2005 | 33.333,23 | 1.446,13 | 23,65% | 22,87% |

2005/12 | 0,77 | 2,19 | 2,36 | 10,00% | 4,78% | 55,26% | 31.12.2005 | 39.777,70 | 1.726,23 | 19,33% | 19,37% |

Esasen kalite yönetim sistemine başlama yılları EDIP için 2003, ENKAI için 2001, YYAPI için 1998 iken her üç şirketin de kalite yönetim sistemine başlama yılları ve bu yıla ilişkin çeyrek dönemleri “0/03, 0/06, 0/09, 0/12” şeklinde aynı düzlem üzerinde bir araya getirilmiş ve aynı düzlemde karşılaştırılabilir hale ulaştırılmıştır.

Grafikte görüleceği üzere;

a) Kalite yönetim sistemine başlamadan önceki (-)3/12 ilâ (-)1/06 çeyrek dönemleri arasında her üç firmanın PD/DD (%) değişim oranlarının da diğer iki şirketin oranlarıyla eşdüzey değişim göstermiş olduğu tespit edilmiştir;

b) Kalite yönetim sisteminin uygulamaya başlanıldığı 0/03 ilâ (+)1/03 çeyrek dönemleri arasında önceki çeyrek dönemlere nazaran daha sakin bir seyirde (daha düşük (%) değişim oranları göstererek) fakat yine eşdüzey değişim gösterdikleri tespit edilmiştir;

c) (+)1/03 dönemi sonrasından başlayarak (+)2/09 dönemine kadar ise PD/DD (%) değişim oranlarının karşılaştırılan önceki iki seyr aralığına kıyasla her bir şirketin PD/DD (%) değişim oranlarının diğerlerinden bağımsız şekilde her üçünün de farklı seyirler izleyerek değişim gösterdikleri tespit edilmiştir.

Bu itibarla, kalite yönetim sistemi uygulamaya başlayan her üç şirketin de uygulamaya başlama yılında karşılaştırılan 6 yıllık periyoda göre daha sakin ve dalgasız bir PD/DD (%) değişim göstergelerine sahip olduğu tespit edilmiştir.

İncelenen şirketlerin Kalite Yönetim Sistemi uygulamasına geçmeden önceki (t-3, t-2, t-1) 3 yılı içeren dönem ile Kalite Yönetim Sistemi uygulamaya başladıktan sonraki (t0, t+1, t+2) 3 yılı içeren dönem Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) ile bir bütün halinde analiz edildiğinde;

Tablo 13: EDIP, ENKAI, YYAPI Şirketlerinin Bir Bütün Halinde İstatistik Test Verileri Tablosu

YILLAR |

EDIP |

ENKAI |

YYAPI |

(-)3/03 | 0,09 | 0,25 | - |

(-)3/06 | 0,56 | - 0,31 | - |

(-)3/09 | - 0,28 | - 0,67 | - 0,36 |

(-)3/12 | - 0,57 | - 0,12 | 0,26 |

(-)2/03 | - 0,12 | 1,24 | 2,18 |

(-)2/06 | 0,23 | - 0,03 | - 0,23 |

(-)2/09 | - 0,42 | - 0,28 | - 0,14 |

(-)2/12 | 1,97 | 1,34 | - 0,28 |

(-)1/03 | 0,07 | 0,46 | 0,45 |

(-)1/06 | - 0,45 | - 0,19 | - 0,26 |

(-)1/09 | - 0,12 | - 0,30 | 0,48 |

(-)1/12 | - 0,42 | - 0,15 | 0,19 |

0/03 | 0,48 | - 0,11 | - 0,28 |

0/06 | - 0,10 | - 0,01 | 0,04 |

0/09 | 0,02 | - 0,19 | - 0,58 |

0/12 | - 0,29 | - 0,29 | 0,12 |

(+)1/03 | 0,38 | 3,00 | 0,04 |

(+)1/06 | 0,16 | - 0,83 | - 0,28 |

(+)1/09 | 0,12 | 0,52 | 1,45 |

(+)1/12 | 0,23 | - 0,14 | 1,39 |

(+)2/03 | - 0,04 | 0,24 | 0,60 |

(+)2/06 | 0,04 | - 0,18 | 0,11 |

(+)2/09 | - | - 0,09 | - 0,11 |

(+)2/12 | 0,10 | 0,24 | - 0,40 |

1. Hipotez=H0: Her üç şirketin bir bütün halinde Kalite Yönetim Sistemi uygulamadığı dönemlerdeki yıllık PD/DD değişim oranlarıyla Kalite Yönetim Sistemi uyguladıkları dönemlerdeki yıllık PD/DD değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur.

İstatistiksel Sonuç: Her üç şirketin bir bütün halinde; KYS öncesi 3 yıllık dönem ile KYS sonrası 3 yıllık dönem PD/DD yıllık değişim oranları test edildiğinde; tespit edilen çift yönlü anlam düzeyi (2-t) değeri olan 0,792 sayısı (%5 anlamlılık seviyesinde) 0,05’ten büyük olduğundan eşleştirilen her iki dönem arasında anlamlı bir farkın olmadığı tespit edilmiştir. Görülen fark sadece tesadüfîdir. Ho Hipotezi kabul edilmiştir.

Tablo 14: EDIP, ENKAI, YYAPI Şirketlerinin Bir Bütün Halinde İstatistik Test Verileri Tablosu

EŞLEŞTİRİLMİŞ GRUP İSTATİSTİĞİ |

| EŞLEŞTİRİLMİŞ GRUPLAR KORELASYONU | EŞLEŞTİRİLMİŞ GRUP T TESTİ | |||||||||

EDIP, ENKAI, YYAPI |

Ortala ma |

N |

Stan- dart Sapma |

Stan- dart Hata Ort. |

Gruplar |

N |

Korel. Katsay. |

Korela s-yon Anlam Düzeyi |

t |

Serbes t-lik Derece si (df) | Çift yönlü anlam düzeyi (2-t) | |

Grup 1 | KYS ÖNCESİ PD/DD (%) | ,1131 | 36 | ,65070 | ,10845 |

KYS ÖNC. PD/DD KYS SONR. (%); PD/DD (%) |

36 |

,232 |

,174 |

-,265 |

35 |

,792 |

KYS SONRASI PD/PD (%) |

,1489 |

36 |

,65757 |

,10960 | ||||||||

Her üç şirketin bir bütün halinde tüm verileri değerlendirilerek; her üç şirketin Kalite Yönetim Sistemine başladığı yıl ‘0’ (başlangıç yılı) kabul edilerek t-3-2-1 ile t+1+2+3 yılları yıllık gruplar olarak Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) ile analiz edildiğinde;

Şirketlerin bütün halinde Kalite Yönetim Sistemi uygulamadığı KYS öncesi 3 yıllık dönem yıllık PD/DD değişim oranlarıyla, KYS sonrası 3 yıllık dönem yıllık PD/DD değişim oranları arasında çift yönlü anlam düzeyli (2-t) testte, %5 anlamlılık düzeyinde her iki dönem arasında anlamlı bir fark olmadığı; görülen farkın sadece tesadüfî olduğu tespit edilmiştir.

KYS öncesi ve sonrası olmak üzere her iki dönem değişim oranları ortalamaları dikkate alındığında, her üç şirketin bir bütün halinde PD/DD (%) değişim oranları ortalamasında KYS öncesinde (0,1131), KYS sonrasında ise (0,1489) olarak KYS sonrası değişim oranları ortalamalarının KYS öncesi dönemden daha yüksek oranlarda gerçekleştiği görülmüştür. Bu bulgu grafikteki bulgularla aynı yöndedir.

Bu itibarla; her üç şirketin bir bütün halinde yatırımcılarının, şirkette Kalite Yönetim Sisteminin uygulanmaya başlanılmasına istinaden, şirketin hisse senetlerine olan taleplerinde ve dolayısıyla dolaylı yönden entelektüel sermayenin artışını da beraberinde getirecek olan şirketin hisse senetlerinin piyasa değerlerini artırıcı yöndeki taleplerinde, artış/artma yönünde bir değişim bulgusuna Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) analizi içeren istatistiksel analiz yoluyla ve grafiksel analiz yoluyla ulaşılmıştır.

Bu bulgulara ve tespitlere dayanılarak, her üç şirketin çeyrek dönemler itibariyle bir bütün halinde yatırımcılarının Şirkette Kalite Yönetim Sistemi uygulanmasına ilişkin duyarlılığının incelenen dönemlerde var olduğu ifade edilebilir.

7. Değerlendirme ve Sonuç

Bu çalışmada Şirketlerin Kalite Yönetim Sistemi uygulamaya başlamadan önceki 3 yıllık dönemdeki ile Kalite Yönetim Sistemi uygulamaya başladıktan sonraki 3 yıllık dönemdeki, işletme düzeyinde sahip oldukları entelektüel sermayelerindeki (%) değişimler analiz edilmiştir.

Bu bağlamda Borsa İstanbul (BİST)’da Borsa İstanbul “İnşaat ve bayındırlık işleri” sektöründe yer alan 10 şirket incelenmiş ve bilgilerine Kamuyu Aydınlatma Platformu (www.kap.gov.tr) veya şirket faaliyet raporları veya şirketin resmî internet sitesinden bilgilerine (KYS bilgilerine ulaşılabilse bile inceleme için gerekli bilgilerine ulaşılamayan şirketler mecburen hariç tutularak) ulaşılabildiği için seçilen 3 adet şirket incelenmiştir. Borsa İstanbul Borsa İstanbul “İnşaat ve bayındırlık işleri” sektörüne dâhil olan 10 şirketten incelenen 3 Şirkete ilişkin elde edilen veriler birlikte değerlendirildiğinde;

1) Borsa İstanbul “İnşaat ve bayındırlık işleri” sektöründe yer alan 10 adet şirketin

%70’ini oluşturan 7 adet Şirkette Kalite Yönetim Sistemi uygulandığı tespit edilmiştir.

2) Eşleştirilmiş Gruplar arasında “çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde fark yoktur” hipotezi içeren 1’nci ve 2’nci Ho Hipotezi kabul edilmiştir. Buna göre şirketlerin Kalite Yönetim Sistemi uygulamasına geçmeden önceki (t-3, t-2, t-1) 3 yılı içeren dönem ile Kalite Yönetim Sistemi uygulamaya başladıktan sonraki (t0, t+1, t+2) 3 yılı içeren dönem Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) ile analiz edildiğinde;

· Şirketlerin tümünde de yıllık PD/DD değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde (her iki dönem arasında) fark olmadığı; görülen farkın sadece tesadüfî olduğu;

· Şirketlerin tümünde de yıllık BİST XU100 Endeksiyle indirgenmiş (net) PD/DD (%) değişim oranları arasında çift yönlü anlam düzeyi (2-t) testinde %5 anlamlılık düzeyinde (her iki dönem arasında) fark olmadığı; görülen farkın sadece tesadüfî olduğu tespit edilmiştir.

Diğer yandan, her üç şirketin çeyrek dönemler halinde ve bir bütün olarak değerlendirilmesinden, yatırımcılarının, şirkette Kalite Yönetim Sisteminin uygulanmaya başlanılmasına istinaden, şirketin hisse senetlerine olan taleplerinde ve dolayısıyla dolaylı yönden entelektüel sermayenin artışını da beraberinde getirecek olan şirketin hisse senetlerinin piyasa değerlerini artırıcı yöndeki taleplerinde, artış/artma yönünde bir değişim bulgusuna Eşleştirilmiş Gruplar t-testi (Paired Samples t-test) analizi içeren istatistiksel analiz yoluyla H0 red yönünde ulaşılamamış ancak (%) değişim ortalamaları ve grafiksel analiz yoluyla ulaşılmıştır. Bu bulgulara ve tespitlere dayanılarak, her üç şirketin çeyrek dönemler itibariyle bir bütün halinde değerlendirilmesi sonucuna göre, bu şirketlerin yatırımcılarının Şirkette Kalite Yönetim Sistemi uygulanmasına ilişkin duyarlılığının incelenen dönemlerde var olduğu ifade edilebilir.

Çalışma kapsamındaki şirketlerin, kalite yönetim sistemini uygulamaya başladıklarına dair Borsa İstanbul’a herhangi bir bildirim yapmadıkları tespit edilmiştir. Sermaye Piyasası Kurumu’nca özel durumların açıklanmasına ilişkin yapılan düzenlemelere göre, bu konunun ‘borsaya bildirilmesi’ yönünde şirketlerce takdir yetkisi kullanılmasının mevzuata aykırılığı bulunmadığı; ancak, Şirketlerin Kalite Yönetim Sistemi uygulamaya başlamalarına ilişkin veya bu yöndeki bir çalışmanın şirketlerinde başlatılmasına dair Kamuyu Aydınlatma Platformu’na (http://www.kap.gov.tr) bilgi verme yönünde karar vermemeleri halinde de Kalite Yönetim Sistemine ilişkin olarak yıllık faaliyet raporlarında ve/veya resmî internet sitelerinde bilgi vermelerinin, yatırımcıların ilgisini olumlu şekilde artırıcı yönde olacağı kanaatine ulaşılmıştır.

Bu bağlamda şirketlere Kalite Yönetim Sistemine ilişkin şirketlerinde çalışma başlatılması halinde ve uygulamaya başlanılması halinde takdirlerini ‘Kamuyu Aydınlatma Platformu yoluyla yatırımcıların bilgilendirilmesi’ yönünde kullanmaları tavsiye edilmektedir.

Çalışma sürecinde yapılan tespitler ve edinilen kanaat ışığında, yatırımcıların kolaylıkla bilgi sahibi olmamalarına da bağlı olarak kayıtsız kaldıkları düşünülen kalite yönetim sistemi uygulamasına ilişkin olarak, şirketler tarafından bu konuda yatırımcılarına yapılacak bildirimin şirketin hisse senetlerinin piyasa değerlerini ve dolayısıyla entelektüel sermayelerini artırıcı yönde etkisi olacağı yapılan bu analiz sonuçlarına göre ifade edilebilir.

Diğer ifadeyle, şirketler bünyelerinde kalite yönetim sistemi uygulamaya başlamaları halinde buna ilişkin bilgileri/gelişmeleri yatırımcılarına ister doğrudan iletişim kanallarıyla (e-posta, telefon, yıllık faaliyet raporlarında ve/veya resmî internet sitelerinde yer vererek), isterse basın-yayın yoluyla veya Kamuyu Aydınlatma Platformu www.kap.gov.tr yoluyla bildirirler ise bu çalışmada ulaşılan sonuçlar dikkate alındığında ilgili şirketin yatırımcıları hisse senedine karşı daha fazla olumlu yönde ilgi duyacaklardır ve yeni yatırımcıları da kendi hisse senetlerine yatırım yapmaları yönünde cezbetmiş olacaktır. Bu çalışmayı farklı kılan yön, elde edilen veriler ışığında şirketlere kalite yönetim sistemiyle ilgili şirketlerindeki gelişmelerin aynı zamanda hisse senetleriyle ilgili de olumlu katkılar getireceği yönünde şirketlere bilgi sunmakta olmasıdır.